Признание физического лица банкротом - условия и как начать процедуру, судебное решение и последствия. Процедура признания банкротом физического лица: плюсы и минусы, условия

Как гражданин - физическое лицо может списать все долги (кредиты)?

Единственный законный способ списать долги (кредиты) быть признанным Арбитражным судом (по месту жительства гражданина) несостоятельным - банкротом.

Если долги образовались у гражданина в результате предпринимательской деятельности, то в какой суд нужно подавать заявление о банкротсве физического лица?

Дела о банкротстве индивидуальных предпринимателей, а также дела о банкротстве граждан (физических лиц), которые прекратили деятельность в качестве индивидуального предпринимателя, но имеют долги от предпринимательской деятельности (в том числе налоги) рассматриваются арбитражным судом по месту жительства гражданина. В снесением изменений в Закон все дела о банкротстве физлиц рассматриваются в арбитражных судах

Все кредиторы, которых я указал в заявлении на банкротство физлица, автоматически становятся официальными кредиторами по решению суда?

Нет. При подаче заявления в суд о своем банкростве задача гражданина-должника доказать суду обоснованность своего заявления о банкростве. Поэтому и прикладываются документы свидетельствующие о ваших долгах ь(виписки, решения судов и т.д) После признания заявления обоснованным судом и вводится процедура банкротства гражданина (рекструктуризация или реализация имущества) и назанчается финансовый управляющий. именно финансовый управляющий и публикует объявление о банкротстве гражданина на специальном портале по банкротству http://bankrot.fedresurs.ru/.

В течении 2х месяцев после публикации, все ваши кредиторы имеют право на обрашение в суд с требованием о включении в реестр кредиторов. Даже те, которые не попали в ваш список кредиторов (вы не указали: забыли или намеренно). Требования кредитора должны быть тоже обоснованными, то есть просто написать бумажку без подтверждающих документов с суд не получится, а суд в судебном заседании устанавливает размер требований по конкретному кредитору и включает его в реестр требований кредиторов. О судебном заседании извещается и гражданин-должник. Гражданин имеет право не согласиться с размером требований кредитора и доказывать в суде свою правоту. Только те кредиторы, которые прошли эту процедуру, и будут вкючены в реестр требований кредиторов. По каждому кредитору и его требованию о включении в реестр суд выносит отдельное определение!

Может оказаться и так, что заявится в реестр меньше кредиторов, чем в списке кредиторов, который вы указали при заявлении о банкротстве. Списываются все долги. Даже тех кредиторов, которые не заявились в рамках банкротства гражданина.

Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях - это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы. По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее - № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах . Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) - когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд

(п.1, ст.213.4) - при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

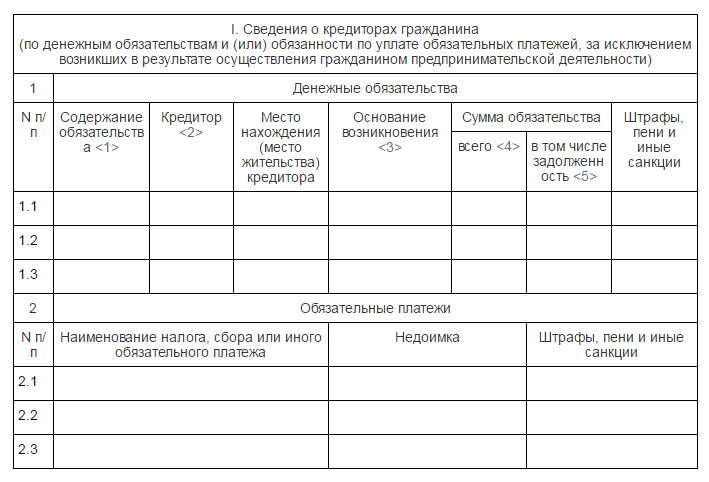

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей - оплата услуг финансового управляющего. Отсутствие денег до первого заседания - основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

![]()

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности - просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом - гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу - он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М. обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества. Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами. Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена - практически не пострадала. Во втором - все будет сложнее. Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый - сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй - утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Добрый день! Вы здорово влипли. Вы пока не знаете но вы поколение трех "ни":

Ни денег;

Ни работы;

Ни доходов.

У Вас прекрасные перспективы!

На днях мне кто-то напомнил мое выражение - "жадность это хорошо, теперь это законно!".

Друзья, это жадность заставляет бармена покупать три дома которые он не может себе позволить. И эта жадность заставляет вас погружаться все в большую закредитованность. Когда не имея возможности платить по одному кредиту, вы идете и заключаете новый кредитный договор на более худших условиях. Вгоняя себя в еще большую кабалу. Причины которой желание уже сейчас обладать новый айфоном, плазменным телевизором, машиной, иными предметами материального мира. Кредиты которые призваны помочь в трудных жизненных ситуациях по сути становятся аббревиатурой - ОМП - "оружие массового поражения"!

В период экономического кризиса, спада производства, потери источника доходов у многих граждан все чаще возникает ситуация связанная с банкротством. Если долг очень велик и растет, доходов не предвидится, а кредиторы не идут ни на какие уступки -в этом случае допустимо рассматривать вариант банкротства.

Что же нужно для банкротства физического лица и насколько приемлема данная процедура для людей которые оказались в долговой яме?

Рассмотрим термин "банкротство физического лица" в свете действующего законодательства.

Итак, что для этого нужно? В октябре 2015 года, в нашей стране начал действовать закон, дающий возможность физическим лицам объявлять себя банкротами.

В этой статье мы попробуем разобраться, просто ли физическому лицу стать банкротом, а главное - легко ли быть им.

Закон о банкротстве физических лиц 2016.

Основным законом, определяющим условия, процедуру и последствия банкротства для всех лиц, как физических, так и юридических, является 127-ФЗ «О несостоятельности (банкротстве)». С полным текстом закона о банкротстве физических лиц можно ознакомится по ссылке на сайте информационно правового обеспечения «Гарант». Также в марте 2016 года в Госдуму внесен законопроект, касающийся обязанностей арбитражных управляющих, выбираемых для работы в делах о банкротстве.

Кто такой банкрот?

В связи с вступлением в силу в РФ федерального закона №127-ФЗ «О несостоятельности (банкротстве)», к процедуре банкротства могут прибегнуть физические лица. При этом следует учитывать последствия данной процедуры: после признания банкротом вы три года не может занимать в организациях руководящие посты или заниматься предпринимательской деятельностью; вы не получите кредит ни в одном банке - кредитная история, в которой отражается факт банкротства, не позволит это сделать. Не очень приятная перспектива, поэтому давайте не будем «показывать на себе» и поговорим об абстрактном гражданине - физическом лице.

Может ли индивидуальный предприниматель стать банкротом?

Индивидуальный предприниматель по законодательству является физическим лицом, и все положения этого закона полностью на него распространяются. Все дела по банкротству физических лиц и ИП теперь рассматривает региональный арбитражный суд.

Процедура банкротства физического лица.

Подача в суд заявления о признании банкротом - первый, но не самый важный этап. Должнику потребуется еще и доказать свою неплатежеспособность. Представленные им сведения суд проверит, сделает необходимые запросы. Законом устанавливается, что участие финансового (арбитражного) управляющего в деле о банкротстве является обязательным. Общая сумма долгов при этом должна превысить полмиллиона рублей, а задолженность по платежам - более трех месяцев подряд. При этом заявитель должен являться неплатёжеспособным - иметь такие доходы или накопления, чтобы после выплаты всех обязательных ежемесячных платежей по взятым кредитам у него оставалась сумма меньшая, чем установленный законодательством прожиточный минимум. То есть настолько мало денег, что он уже не может оплатить коммунальные и жилищные услуги или содержать иждивенцев. Но заявление в суд имеют право подать и кредиторы, не получающие своих денег. Суд по этому заявлению может признать должника банкротом и путем распродажи его имущества вернуть хотя бы часть денег кредиторам. Впрочем, существует несколько возможных последствий судебного разбирательства, рассмотрим их подробнее: реструктуризация долга; конфискация имущества; мировое соглашение.

Реструктуризация долга.

При реструктуризации пересматриваются сроки и условия уплаты долгов. В случае, если кредиторы готовы согласиться с таким вариантом, то разрабатывается новый график погашения долга, например, с меньшими ежемесячными платежами и на более продолжительный срок. Реструктуризация может быть назначена судом лишь в случае, если предложенная продолжительность выплат не более трех лет, а после уплаты ежемесячного взноса у банкрота остается сумма больше прожиточного минимума. Если же должник на таких льготных условиях не может погасить задолженность, то его имущество подлежит реализации. Но, получив разрешение на реструктуризацию, должнику все равно будет жить весьма несладко. В случае принятия судом такого решения, ему будет запрещено: совершать безвозмездные сделки; покупать акции, доли в уставных капиталах; без письменного согласия финансового управляющего приобретать и продавать ценные бумаги и имущество стоимостью более 50 тысяч рублей; передавать свое имущество в залог; без письменного согласия арбитражного управляющего получать займы и кредиты.

Реализация имущества.

В случае если кредиторы не соглашаются на реструктуризацию графика платежей, или должник не имеет возможности гасить кредиты даже малыми частями, то суд, в большинстве случаев, признает должника банкротом и назначит реализацию его имущества. Проведением реализации имущества должника занимается финансовый (арбитражный) управляющий назначенный судом. Если должник попытается продать что-то из имущества без участия этого управляющего, то такая сделка признается недействительной. Кроме того, сделки, проведенные до назначения управляющего, суд также может признать ничтожными. Поэтому автомобиль, в срочном порядке переписанный на близкого родственника, также может быть признан недействительной сделкой.

Оценка имущества проводится самим управляющим, но по требованию должника или кредиторов может быть привлечен независимый эксперт.

Мировое соглашение.

При рассмотрении судами дел о банкротстве юридических лиц мировое соглашение встречается достаточно часто, но фактов достижения мировых соглашений с физическими лицами пока нет, так как сложно убедить в этом кредиторов или банк. Но, согласно закона, такой вариант возможен, и должник может попытаться убедить своих кредиторов, например, отложить выплаты на некоторое время, если у него есть перспектива получения дохода в ближайшем будущем.

Что невозможно забрать у должника?

Не подлежат конфискации и реализации в соответствии с федеральным законом №127-ФЗ «О несостоятельности (банкротстве)» и ФЗ РФ "Об исполнительном производстве":

жилье должника в случае, если оно единственное, и участок земли, на котором жилье расположено;

домашняя обстановка;

деньги и продукты на сумму меньше величины прожиточного минимума должника и его иждивенцев;

индивидуальные вещи (обувь, одежда и другие);

имущество, которое необходимо для работы должника (кроме имущества стоимостью более 100 МРОТ);

транспорт и другое имущество, которое требуется должнику вследствие его инвалидности; домашний скот, кролики, пчелы и птица, необходимые для их содержания корма и помещения, при условии использования их для своих личных нужд, не для предпринимательской деятельности;

топливо для отопления помещения и приготовления пищи;

государственные, почётные и памятные награды, призы.

Все остальное имущество может быть продано и вырученные средства переданы кредиторам. Часть вырученных средств пойдет на оплату услуг финансового управляющего: фиксированное вознаграждение - 25 тысяч рублей; доля от суммы проданного имущества - не менее 2 процентов.

Насколько дорого банкротство физических лиц 2017.

Средняя стоимость процедуры банкротства складывается из государственной пошлины которая в 2017 году будет составлять -300 руб.; услуги арбитражного управляющего в размере от 50000 руб.; услуги адвоката от 15000 руб.

Банкротство индивидуального предпринимателя.

Каждый индивидуальный предприниматель в соответствии с законом является физическим лицом. Потому все требования к нему, как к банкроту, не отличаются от требований к обычному гражданину. Индивидуальный предприниматель, как и простое физическое лицо, в соответствии с российским законодательством отвечает по долгам своим имуществом, а кредиторы при его банкротстве делятся на три группы: лица, которым индивидуальный предприниматель нанес вред своими действиями; наемные работники; прочие кредиторы. Но в процедуре банкротства для индивидуального предпринимателя есть особенности. К предпринимателям, в отличие от обычного физ. лица может быть применено: конкурсное производство; наблюдение; мировое соглашение. При этом наблюдение в фирме будет осуществляться также с помощью конкурсного управляющего, который будет контролировать все сделки предпринимателя, и которому ИП еще и обязан выплачивать заработную плату.

Если нет имущества ?

Такое случается, когда «дальновидные» предприниматели заранее оформляют все имущество на членов своей семьи. Но и при этом вероятнее всего, суд не станет списывать задолженность перед кредиторами, а пойдет по пути реструктуризации долга, заставив возвратить заемные денежные средства.

Может ли суд не признать банкротом?

Законодательством РФ не предусмотрено оснований для отказа суда в признании гражданина банкротом. Отказать без указания причин суд не может. Но он может не принять к рассмотрению заявление как необоснованное или в связи с неправильным его составлением.

Арбитражным судом Белгородской области уже наработана хорошая практика рассмотрения данных споров. При этом квалифицированная юридическая помощь адвоката поможет получить необходимое решение для решения сложившейся ситуации должника.

Чуть больше одного года прошло с того времени когда физическим лицам стала доступна процедура признания финансовой несостоятельности. Ранее процедура банкротства применялась исключительно к юридическим лицам и индивидуальным предпринимателям. В данной статье мы попробуем разобраться, по каким правилам будет проходить банкротство физического лица в 2017 году. Рассмотрим требования предъявляемые к желающим оформить банкротство физического лица, раскроем плюсы и минусы банкротства физического лица.

Внимание! Процедура банкротства возможна для граждан, долг которых финансовым учреждениям и физическим лицам превышает сумму в 500 000 рублей. Для признания себя банкротом, необходимо отсутствие обслуживание долговых обязательств более чем за 3 месяца. Само долговое обязательство не может быть погашено именно в силу неплатежеспособности заемщика.

Что же понимается в российском законодательстве под неплатежеспособностью заемщика, тут все очень просто. В том случае, если после оплаты всех обязательных платежей на руках у заемщика остается не превышающая прожиточного минимума денежная сумма, это и является свидетельством его неплатежеспособности.

Инициация процедуры признания физического лица банкротом

Давайте рассмотрим как же можно объявить себя банкротом перед банком физическому лицу. Первый шаг представляет собой подачу заявления в арбитражный суд. Начать процедуру банкротства то есть подать документы на признание несостоятельным физического лица может:

- неплатежеспособный гражданин (выгода банкротства для которого несомненны);

- кредиторы (любое кредитное учреждение или физическое лицо);

- налоговая служба (по вопросам своей компетенции).

Для начала процедуры банкротства, следует обращаться в только арбитражный суд, суды общей юрисдикции данные дела не рассматривают.

Важно! Собственную неплатежеспособность в рамках судебного заседания, заемщику придется подтверждать документально. Поэтому заранее сформируйте полноценную доказательную базу.

Осуществление процедуры банкротства граждан

Этап 1. Реструктуризация долгов (рассрочка)

Указанная процедура предусматривает переоформление срока и порядка погашения проблемной задолженности.

Рассмотрим на примере. Гражданин оформил у банка кредитный продукт и по какой-то причине не имеет возможности выплачивать его согласно утвержденному ранее графику. При реструктуризации долга банк будет принимать во внимание финансовые возможности должника и уже на основе них составит обновленный график денежных выплат. Но это будет эффективно только в том случае, если должник готов выплачивать взятый кредит, на других условиях. Размер таких выплат обычно утверждает собрание кредиторов.

Важно! Процедура рассрочки реализуется, только в том случае если должник имеет источник стабильного дохода.

Максимальный возможный срок для выплаты задолженности после признания банкротом и рассрочки составляет 3 года. К сожалению, до предоставления рассрочки физическое лицо не может быть признано банкротом. Если же и по новым условиям гражданин не имеет возможности выплачивать кредит он должен быть признан банкротом, а принадлежащее ему имущество направляется на погашение долга.

Этап 2. Конфискация имущества

Данное мероприятие может проводится только в том случае когда банк предоставил кредит под залог определенного имущества заемщика. Тогда указанное имущество должно быть распродано исключительно на аукционах и торгах, полученные деньги кредитор в счет уплаты долга забирает себе.

Этап 3. Мировое соглашение

Заключение мирового соглашения, возможно только в том случае если должник и кредитор смогут договориться друг с другом и полностью уверены в том, что зафиксированная договоренность будет исполнена. Максимально возможный эффект от мирового соглашения можно получить если оно будет принято в рамках процедуры медиации

Этап 4. Признание банкротом и реализация имущества

Заключительный этап данной процедуры. На котором реализуется право должника .

Необходимые документы для банкротства физического лица

Список документов, используемый в рамках процедуры банкротства физического лица, определяется нормами ст. 213.4 закона «О несостоятельности (банкротстве). Данный список включает в себя:

- документы содержащие сведения о наличии долга, и фиксирующие основаниях его возникновения;

- документы подтверждающие сам факт реальной неплатежеспособности должника;

- выписку из госреестра, подтверждающая факт отсутствия у заявителя статуса индивидуального предпринимателя;

- список кредиторов/должников заявителя (с указанием личных данные, и расписанным размером задолженности);

- список принадлежащего должнику на праве собственности имущества с указанием на места его хранения;

- документы, содержащие сведения о сделках заключенных должником в течении последних трех лет;

- справка подтверждающая доход и удержание налога (за 3 календарных года);

- справка из финансового учреждения, подтверждающая наличие у счетов и депозитов у должника;

- свидетельство о государственном пенсионном страховании;

- иные документы, подтверждающие различные обстоятельства, которые могут быть использованы заявителем для подтверждения своих требований.

К заявлению о банкротстве физического лица будет необходимо так же прикрепить квитанцию об уплате госпошлины за банкротство физического лица (300 руб.), и документ, подтверждающий факт внесения на депозит арбитража денежной суммы в размере 25 тыс. рублей (которые составят сумму оплаты одного месяца услуг финансового управляющего).

Помните! Финансовый управляющий при проведении процедуры банкротства физического лица приобретает все права на распоряжение имуществом должника. Любые сделки, совершенные без согласия управляющего, будут признаны недействительными и отменены. Размер вознаграждения по факту работы финансового управляющего включает в себя 25 тыс. рублей плюс 7% процента от размера требований кредиторов которые удалось удовлетворить (данная часть вознаграждения управляющему уплачивается после окончательного пересмотра условий по выплате долга). Выплатить данную сумму должен будет сам банкрот.

Закон предусматривает официальную процедуру оспаривания сделок заключенных лицом подвергающемуся процедуре банкротства. Следовательно должники будут иметь никакой возможности переоформить свое имущество на третьих лиц.

Подобная процедура может проводиться не чаще 1 раза в 5 лет, а банкрот не имеет права брать на себя финансовые обязательства, не упоминая о ее проведении.

Вывод. Таким образом рассмотрев всю приведенную информацию мы разобрались, что даёт банкротство физических лиц. Самым основным результатом данной процедуры выступает сам факт абсолютного списания долгов после проведения всех этапов процедуры банкротства. Это означает следующее, если должник исполнил график выплат, определенный судом, распродал все свое имущество через финансового управляющего и погасил хотя бы часть имеющейся задолженности, а вот любые оставшиеся обязательства по долгам при отсутствии иных денежных средств у гражданина будут полностью списаны.

Денежных средств, или он не может исполнить обязательства по оплате платежей. Также, банкротом гражданин будет считаться, если обязательства не выполнены им в течение трех месяцев с даты, когда долг должен был быть погашен и его задолженность превышает стоимость имущества.- Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязательства по выполнению платежей в течение трех месяцев с даты, когда они должны быть исполнены.

Основанием для возбуждения дела о банкротстве физического лица является заявление о признании должника банкротом, которое должно быть подано в арбитражный суд с соблюдением всех норм, указанных законодательством. Такое заявление может подать как кредитор, уполномоченный орган или сам должник.

Для принятия арбитражным судом заявление от кредитора или уполномоченного органа необходимы следующие основания:- денежные требования кредитора или уполномоченного органа к должнику должны составлять не менее 10 000 рублей;- денежные средства должны быть установлены;- обязательства должника являются не выполненными в течение трех месяцев;- истек 30-дневный срок с момента отправки исполнительного документа судебным приставам и должнику;

Основания, необходимые для принятия арбитражным судом заявление должника о банкротстве :- если должник ссылается на обстоятельства, свидетельствующие о не состоянии исполнения денежных обязательств и обязанности уплаты обязательных платежей в указанный срок;- если обращение взыскания на имущество должника сделает невозможным продолжение хозяйственной деятельности должника;- если удовлетворение требований одного кредитора приводит к тому, что исполнение денежных обязательств должником становятся невозможными перед другими кредиторами.

Основанием для принятия арбитражным судом заявление ликвидируемого должника о банкротстве является проведение ликвидации физического лица , при которой устанавливается невозможность удовлетворения всех требований кредиторов.

Для принятия арбитражным судом заявления кредитора или уполномоченного органа о банкротстве отсутствующего должника необходимо одно из следующих оснований:- должник или руководитель должника, фактически завершившего свою деятельность, отсутствует;- имущество должника не может покрыть судебные расходы в деле о банкротстве;- при наличии признаков, свидетельствующих об отсутствии предпринимательской или другой деятельности должника;- если в течение 12 месяцев до даты подачи заявления о при знании должника банкротом не осуществлялись операции по банковским счетам должника.

Совет 2: Что из себя представляет закон о банкротстве физических лиц

Законопроект о банкротстве физических лиц был принят Госдумой в первом чтении в 2012 г. Он имеет целью урегулирование положения должников в России. Необходимость принятия закона обусловлена бумом потребительского кредитования, который наблюдается в последние дни.

Часто заемщикам, имеющим кредит, приходилось перезанимать деньги в других банках и брать новый займ. В результате сумма ежемесячных выплат оказывалась неподъемной для должника. В кризис, когда многие граждане лишились работы, ситуация только усугубилась.

Согласно статистике совокупный объем выданных кредитов в России составляет 7 трлн рублей, среди которых 4.5% или 310 млрд относится к невозвращенным.

Если в западных странах такие должники всегда имеют возможность объявить себя банкротом, расплатиться с долгами и начать новую жизнь, то в России подобный механизм отсутствует.

В чем смысл закона

Законопроект в самом общем виде предполагает следующий алгоритм банкротства заемщика:

Налоговая инспекция, заемщик или кредитор передает иск в арбитражный суд о признании заемщика банкротом. Сделать это они могут, если у заемщика имеется задолженность свыше 50 тыс. р., которую он не выплачивал последние 6 месяцев. При этом, заемщик не должен иметь непогашенной судимости.

Если суд признает физическое лицо банкротом , он определяет план реструктуризации долга на срок до 5 лет, а также назначает временного управляющего. При чем мнение кредитора о плане выплат не имеет значения. После пяти лет с должника снимается статус «банкрот ».

Заемщик должен следовать установленному плану выплаты долга, иначе его имущество подлежит принудительной продаже на открытых торгах.

Для того, чтобы исключить возможные злоупотребления со стороны заемщика, в законопроекте предусмотрено ограничение - заявление должника рассматривается только при наличии у него средств на выплату вознаграждения управляющему - 20 тыс. р. Воспользоваться правом на объявление себя банкротом гражданин может только один раз за пять лет.

В течение года должнику, которого признали банкротом, запрещено заниматься предпринимательской деятельностью и брать кредиты в банках в течение пяти лет. После он имеет право начинать новую кредитную историю.

Преимущества и недостатки закона с точки зрения должника

Преимущества для заемщиков очевидны - они получают возможность выплатить долг в течение долгосрочного периода, а также сохранить социальный и имущественный статус. При этом, у кредиторов появится возможность снизить расходы на взыскание проблемных долгов. Также закон позволит оградить граждан от действий коллекторов .

Даже в случае продажи имущества должника с молотка, по закону запрещено забирать бытовую технику (стоимостью менее 30 тыс. р.); предметы, необходимые для осуществления профессиональной деятельности; деньги до 25 тыс. р.; квартиру, если она является единственной (исключение - жилье, оформленное в ипотеку).

В числе недостатков можно отметить:

Необходимость оплаты услуг управляющего;

Закон может привести к ужесточению требований к заемщикам и повышению ставок по кредитам;

Запрет заниматься бизнесом, а также занимать руководящие должности для банкротов .

Многие эксперты отмечают в числе недостатков закона - возможность его использования теми должниками , которые намеренно не оплачивали долги. Например, при сумме долга в 1 млн рублей и имуществе в размере 100 тысяч, последнее реализуется в ходе торгов, а долг фактически прощается заемщику.