Suhbatdoshni bankrot deb e'lon qilish - shartlar va tartibni qanday boshlash, sud qarorlari va oqibatlari. Suhbatdoshni bankrot deb e'lon qilish tartibi: leksiyalar va kamchiliklar, shartlar

Qanday qilib har bir fuqaroning qarzlarini (qarzlarini) to'lashi mumkin?

Qarzlarni (kreditlarni) hisobdan chiqarishning yagona yo'li hakamlik sudi tomonidan (fuqaroning yashash joyida) to'lovchiga - bankrot deb topiladi.

Agar tadbirkorlik faoliyati natijasida fuqaroning qarzlari yuzaga kelsa, unda qaysi sudga shaxsning bankrotligi to'g'risida ariza berishingiz kerak?

Yakka tartibdagi tadbirkorlarning bankrotlik holatlari, shuningdek yakka tartibdagi tadbirkor sifatida ishlashni to'xtatgan, lekin tadbirkorlik faoliyatidan qarzdor bo'lgan fuqarolarning (jismoniy shaxslarning) bankrotlik hollari fuqarolarning yashash joyidagi hakamlik sudida ko'rib chiqiladi. Qonunga kiritilgan o'zgartirishlar buzilgan taqdirda, barcha shaxslarning bankrotliklari hakamlik sudlarida ko'rib chiqiladi

Jismoniy shaxslarning bankrotlik to'g'risidagi bayonotida ko'rsatgan barcha kreditorlar, sud qarori bilan rasmiy ravishda kreditorga aylanadi.

Yo'q Bankrotlik uchun sudga murojaat qilayotganda, qarzdor-fuqaroning vazifasi sudga bankrotlik to'g'risidagi arizasining haqiqiyligini isbotlashdir. Shuning uchun qarzlaringizni (vipiski, sud qarorlari va boshqalar) ko'rsatadigan hujjatlar ilova qilinadi. Arizani oqilona sud deb tan olgandan so'ng, fuqarolarning bankrotlik tartibi joriy etiladi (mol-mulkni qayta tashkil etish yoki sotish) va moliyaviy menejer tayinlanadi. bankrotlik to'g'risidagi maxsus xabarnomani maxsus bankrotlik portali orqali e'lon qilgan moliyaviy menejer http://bankrot.fedresurs.ru/.

Nashr etilgandan keyin 2 oy mobaynida barcha kreditorlarning kreditorlarning reestriga kiritilishi talabi bilan sudga murojaat qilish huquqi mavjud. Hatto kreditorlarning ro'yxatiga kiritmaganlar ham (siz buni bildirmadingiz: siz unutdingiz yoki bila turibsiz). Kreditorning talablari ham tasdiqlanishi kerak, ya'ni hujjatlarni qo'llab-quvvatlashsiz qog'ozni yozib qo'yish sud bilan ishlamaydi va sud sud majlisida muayyan kreditor uchun da'vo miqdori belgilab olinadi va uni kreditorlar talablari reestriga kiritadi. Qarzdor fuqarosi ham sud muhokamasi haqida xabar beradi. Fuqaro kreditorning talablari miqdoriga rozi bo'lmaslik va o'z ishini sudda isbotlash huquqiga ega. Ushbu amaliyotni olgan kreditorlar faqat kreditorlar talablari reestriga kiritiladi. Har bir kreditor va uning reestrga kiritilishi haqidagi iltimosiga ko'ra, sud alohida qaror qabul qiladi!

Bankrotlik uchun topshirganingizda ko'rsatgan kreditorlar ro'yxatiga qaraganda, reestrda kreditorlar soni kamroq bo'lishi mumkin. Barcha qarzlar bekor qilinadi. Hatto fuqarolarning bankrotligi doirasida paydo bo'lmagan kreditorlar ham.

O'zini bankka nochor qarzdor deb e'lon qilish fikri ko'pchilik uchun jozibador ko'rinadi. Qarzlardan qutulish va "noldan" boshlash hayotni qaytarish uchun, fuqaro besh yil muddatga bir xil "huquqlarda mag'lubiyat" oladi. Va shunga qaramay, ayrim holatlarda - bu yagona echim.

2015 yilning 1 oktyabridan boshlab qarzdor fuqarolar bank oldida o'zlarini bankrot deb e'lon qilish imkoniyatiga ega bo'ldilar. Shuning uchun, usuli nima tartibga solishni, qaerga borishni va qanday hujjatlar talab qilinishini muhokama qilamiz. 2016 yilning 1-choragi uchun rasmiy statistika ma'lumotlariga ko'ra, fuqarolarning bankrotligi bo'yicha 2780 ta talabnoma topshirildi. Ularning 52 foizdan ortig'i qoniqtirildi. Quyida amaliyotdan ikkita misol keltirilgan.

Kim to'lovisiz deb hisoblanishi mumkin

Fuqarolarning tadbirkorlik faoliyati bilan bog'liq bo'lmagan majburiyatlarga nisbatan bankrotlik to'g'risidagi qoidalari Bankrotlik to'g'risidagi qonunning (XII bo'lim) 2002 yil 26 oktyabrdagi 127-FZ sonli yangi bandiga muvofiq amalga oshiriladi. Shu bilan birga, shaxsning yakka tartibdagi tadbirkor maqomiga ega bo'lishi mumkinligini tushunish muhim, ammo u iste'molchi, ipoteka, kredit kabi masaladir. Qarzdor jarayoni ixtiyoriy ravishda ham, albatta, boshlashi mumkin.

- Ariza berish huquqiga ega (2213.4-moddaning 2-bandi) - belgilangan muddat ichida majburiy to'lovlarni to'lay olmasligiga asos bo'lishi mumkin. Ayni paytda mol-mulk majburiyatlarni to'lash uchun etarli emasligini isbotlash uchun bankrotlikning belgisini (223.6-moddasining 3-bandiga) hujjatlashtirish kerak. Asl qiymati kattaligi muhim emas.

- Qonunda sudga murojaat qilish talab etiladi (2213.4-moddasining 1-bandi) - agar bir vaqtning o'zida ikkita shart mavjud bo'lsa:

- qarzdorlik va (yoki) majburiy to'lovlar (shu jumladan kechiktirilgan va kelajakda) to'lovlar miqdori 500 ming rubldan kam bo'lmasligi kerak, hatto ularning ayrimlari tadbirkorlik faoliyatiga aloqador bo'lsa ham (jarimalarsiz jarima); to'lanmagan to'lov - kamida 3 oy;

- bir yoki bir nechta kreditorlarga qarzni to'lash boshqalarga nisbatan majburiyatlarni bajarishga imkon bermaydi.

Qonunda muomalaga muddat belgilanadi: qarzdorni o'rgangan yoki xabar qilingan kundan boshlab 30 kundan kechiktirmay.

Bankrotlikni deklaratsiya qilish tartibi

Jarayon quyidagicha:

1. Ariza erkin tarzda tuziladi va shartlarni tasdiqlovchi hujjatlar ro'yxati ilova qilinadi.

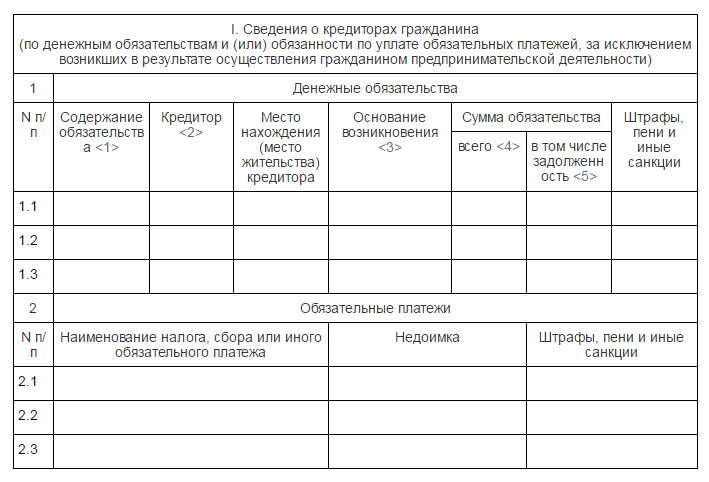

Qarz miqdori, da'volarning miqdori, mavjud mol-mulk, kelishishning mumkin emasligi, oqilona ekanligini ko'rsatib o'tadi, moliyaviy boshqaruvchining nomzodini taqdim etishi mumkin bo'lgan tashkilot taklif etiladi. Nusxalari barcha kreditorlarga yuboriladi. Talab qilinadigan hujjatlar ro'yxati san'at bo'yicha aniqlanadi. Qonunning 213,4-moddasi:

- qarzdorlikning mavjudligi va miqdori to'g'risida, kreditorlar (va uning qarzdorlari) ning to'liq ro'yxati bilan belgilangan shaklda qo'shilishi sababi (1-rasm);

- tadbirkor maqomini olish uchun EGRIP'dan chiqarib yuborish, uni yo'qligi (apellyatsiya kunidan kamida 5 kun oldin olingan);

- mol-mulk to'g'risidagi hujjatlar, intellektual mulkning natijalari, joylashuvi, garov haqidagi ma'lumotlar;

- 300 mingdan oshiq qiymatdagi bitimlar, shuningdek, ko'chmas mulk, zaxiralar, transport vositalari to'g'risidagi ma'lumotlar; oxirgi uch yil uchun daromad sertifikatlari, bank balansi;

- shaxsiy hujjatlar: TIN, sug'urta pensiya hujjati, nikoh, tugatish, mulkni almashish, bolalarning mavjudligi.

2. To'langan davlat boji, bankrotlik to'g'risidagi davlat reestriga axborotni e'lon qilish; Sudga qo'llaniladi.

To'lov 6000 rublni tashkil etadi. Moliyaviy menejer xizmatiga haq to'lash - 10 000 rubl sud mablag'iga o'tkazildi. Birinchi uchrashuvdan oldin pul yo'qligi - rad etish uchun asos. IP-statusga ega bo'lgan fuqarolar o'zlarining nufuzini Federal Reyestr orqali nashr etishga ariza berishdan 15 kun oldin talab qilinadi (2-rasm). Qolgan shaxslar uchun faqat quyidagi ma'lumotlar chop etiladi:

- arizani oqlash va qarzni qayta tashkil etishni e'tirof etish to'g'risida;

- shaxsni bankrot deb topish va uning mol-mulkini sotish boshlanganligi to'g'risida.

![]()

3. Arizani asoslantirilgan yoki tegishli rad etish to'g'risida sud ajrimi chiqariladi.

Hujjatlarni ko'rib chiqish muddati kamida 15 kun va 3 oydan ortiq emas. Bankrotlikning tan olinishi uchun quyidagi shartlarning kamida bittasi mavjud:

- qarzning 10 foizidan ko'prog'i - 1 oydan ortiq muddatga kechiktirilgan to'lovlar;

- qarzdor aslida hozirgi majburiyatlarni to'lashni to'xtatdi;

- qarz miqdori o'z mulki qiymatidan oshib ketadi.

Shunga qaramay, qonun sudga, hatto ular mavjud bo'lsa ham, ijobiy qaror qabul qilishga majbur emas. Boshqa holatlar hisobga olinishi mumkin (quyida keltirilgan misolga qarang).

4. Qayta tuzish va bankrotlik

Agar ariza qabul qilingan bo'lsa, qarzni qayta tashkil etish jarayoni 3 yildan oshmagan muddatga beriladi. Qarzdorning o'zi yoki kreditorlar yig'ilishi kelajakdagi hisob-kitoblar rejasini taqdim etadigan moliyaviy menejer saylanadi. Agar u o'z vaqtida taqdim etilmasa yoki kreditorlar tomonidan tasdiqlanmagan bo'lsa yoki sud tomonidan qabul qilinmasa, fuqaro bankrot deb topiladi. Agar qarzdor to'lovga qodir bo'lmasa, bunday qaror darhol qabul qilinishi mumkin. Bir xonadondan tashqari har qanday narsalarni sotish (ipoteka bo'lmasa), shaxsiy narsalar sotilganidan keyin qarzlar qaytarib olinadi. Dasturga 6 oy ajratiladi. Agar chet elga chiqish vaqtinchalik taqiqlangan bo'lsa, u bekor qilinadi.

Sud o'z qarorini qabul qiladi va har doim qarzdorning istagini inobatga olmaydi. Keling, ikkita haqiqiy holatni solishtiraylik.

- Xabarovskning Arbitraj sudining 2016 yil 14 martdagi qarori. Fuqaro T. "Osiyo-Tinch okeani banki" da olingan 1,501,269 rubl miqdoridagi qarz qarzlarini to'lash imkoniyati mavjud emas. Bundan tashqari, unga nisbatan VTB-24 bankining da'vosida 1,364,643 rubl miqdorida jarima solish to'g'risida qaror qabul qilindi. Daromad ish haqi, qaram bola bilan ifodalanadi. Natija: bankrotlik va mol-mulkni sotish to'g'risidagi qaror, qarzdorning qayta tuzish shartlariga rioya qilmagan degan xulosaga kelishdi.

- Tumen hakamlik sudining 2015-yil 21-dekabrdagi ta'rifi. M. fuqaro M. o'zining to'lovga layoqatsizligini tan olish to'g'risidagi bayonotni taqdim etdi va mulkni sotish tartibini joriy qilishni so'radi. VTB-24, "Alfa", "Sberbank" va "Uralsib" banklariga qarzlar umumiy summasi 2,237,633 rublni tashkil etdi. Ikkita kreditorlar o'z qarzlarini qaytarish qarori bor. Ariza beruvchining talabiga qaramay, qayta tashkil etish to'g'risida qaror qabul qilindi. Buning sababi: 2015 yil iyul oyida fuqaro 950 ming rublga avtomobilni sotdi, shuning uchun ham pul bor. Rejani ko'rib chiqish 20 aprelga mo'ljallangan.

Shunday qilib, birinchi holatda, fuqaro tezda qarzlarini yo'qotdi va agar kvartira garovga qo'yilgan bo'lmasa, u deyarli zarar ko'rmadi. Ikkinchidan, hamma narsa qiyin bo'ladi. Xulosa: bankrotlikning aniq bo'lishi kerak.

Bir kishining bankrotlik oqibatlari

Bankrotlik to'g'risidagi qaror qabul qilingan kundan boshlab: kreditorlar uchun to'lovlar bo'yicha moratoriy qo'llaniladi; jarima, penya, foizlar tugatilishi; ijro etuvchi sud jarayoni bekor qilinadi (hibsga olish mulkdan olib qo'yiladi). Banklar faqat tasdiqlangan rejaga muvofiq harakat qilishlari mumkin. Sud manfaatdor shaxslarning iltimosiga binoan unga o'zgartirishlar kiritishi mumkin, lekin u qarzdorning iltimosiga ko'ra faqat 3 yilgacha uzaytirilishi mumkin. Qarzdor moliya direktorining ruxsatisiz bitimlar tuzishga haqli emas

Bankrotlik e'lon qilganda uning oqibatlari haqida unutmang. Ushbu haqiqatni tan olganidan so'ng, 5 yil qayta-qayta murojaat bilan qo'llanilishi mumkin emas va siz bankka qarz olish uchun ariza berishingiz kerak. "Penalti" muddati tugaganidan keyin ham bunday kredit tarixiga rozilik olish qiyin bo'ladi. Uch yil ichida tashkilotlarda etakchilik lavozimlari mavjud emas. Ma'muriy va jinoiy javobgarlik (ayniqsa katta miqdordagi zarar) qasddan yoki noto'g'ri bankrotlik uchun beriladi.

Xulosa Darhaqiqat, qarzdor ikki variant o'rtasida tanlovga ega: birinchisi - mol-mulkni qutqarish, kelajakdagi daromadlarni (qayta qurish) qurbon qilish va ikkinchisi uni yo'qotishdir, balki kelajakda daromadlarni (realizatsiya) saqlab qolishdir. Bankrotlik oqibatlarini hisobga olgan holda, kelajakda muvaffaqiyatli tijorat faoliyatiga umid qilish qiyin bo'ladi.

Hayrli kun! Siz juda qoldingiz. Siz hali bilmaysiz, ammo siz uchta "yo'q" avlodsiz:

Pul yo'q;

Na ish;

Hech qanday daromad yo'q.

Sizda katta istiqbolingiz bor!

Keyingi kun esa, kimdir mening so'zimni eslatdi - "ochko'zlik yaxshi, endi qonuniydir!".

Do'stlar, bu ochko'zlik bufetchini sotib olmaydigan uch uyni sotib oladi. Va bu ochko'zlik sizni ko'proq qarzga botiradi. Bir qarzni to'lashga qodir bo'lmaganda, siz yana yomon sharoitlarda yangi kredit shartnomasi tuzasiz. O'zingizni ko'proq qullikka tashlang. Hozirgi vaqtda yangi iPhone, plazma televizor, avtomobil, moddiy dunyodagi boshqa narsalar mavjudligi sabablari. Qiyin hayot sharoitlarida yordam berish uchun mo'ljallangan kreditlar aslida qisqartma bo'lib qoladi - WMD - "ommaviy qirg'in qurollari"!

Iqtisodiy inqiroz davrida ishlab chiqarishning pasayishi, ko'plab fuqarolar uchun daromad manbai yo'qolishi, tobora keng tarqalgan holat bankrotlik bilan bog'liq. Agar qarz juda katta va ortib borayotgan bo'lsa, daromadlar nazarda tutilmagan va kreditorlar hech qanday imtiyozga ega emaslar, bu holda bankrotlik opsiyasini ko'rib chiqish joizdir.

Biror kishining bankrotligi uchun nima qilish kerak va bu qarzni tuzoqqa tushiradigan odamlar uchun ushbu tartib-qoida qanday maqbuldir?

Mavjud qonunchilik asosida "bir kishining bankrotligi" atamasini ko'rib chiqing.

Buning uchun nima kerak? 2015 yil oktyabr oyida mamlakatda o'zlarini bankrot deb e'lon qilishga imkon beruvchi qonun kuchga kirdi.

Ushbu maqolada biz birovning bankrot bo'lishini osonlashtirishi mumkinligini aniqlashga harakat qilamiz, va eng muhimi, bu juda oson.

Shaxslar 2016-yilgi Bankrotlik to'g'risidagi qonun.

Barcha shaxslar, ham jismoniy, ham yuridik shaxslar uchun bankrotlik shartlari, tartibi va oqibatlarini belgilaydigan asosiy qonun 127-FZ "Tovar haqida bankrotlik to'g'risida". Jismoniy shaxslarning bankrotlik haqidagi qonunining to'liq matni "Kafolat" huquqiy kafolati veb-saytidagi linkda joylashgan. Shuningdek, 2016 yil mart oyida Davlat Dumasiga bankrotlik ishlarida ishlash uchun tanlangan hakamlik sudyalari rahbarlarining vazifalari yuzasidan qonun loyihasi kiritildi.

Kim bankrot?

Rossiya Federatsiyasining "Bankrotlik to'g'risida" 127-FZ Federal qonuni kuchga kirishi munosabati bilan, shaxslar bankrotlik tartib-qoidalariga murojaat qilishi mumkin. Shu bilan birga, ushbu protseduraning natijalari e'tiborga olinishi kerak: bankrot bo'lganidan keyin siz tashkilotlarda yuqori lavozimlar yoki uch yil davomida tadbirkorlik faoliyati bilan shug'ullana olmaysiz; Siz bankda qarz olmaysiz - bankrotlik haqiqati aks ettirilgan kredit tarixi unga ruxsat bermaydi. Juda yoqimli istiqbol yo'q, shuning uchun o'zimizga "o'zimizni ko'rsatish" va abstrakt fuqaro - shaxs haqida gapiraylik.

Yakka tartibdagi tadbirkor bankrot bo'lishi mumkinmi?

Yakka tartibdagi tadbirkor qonun bilan jismoniy shaxsdir va ushbu Qonunning barcha qoidalari unga to'liq mos keladi. Jismoniy shaxslar va SPni barcha bankrotlik hollari hozirgi vaqtda viloyat arbitraj sudi tomonidan ko'rib chiqilmoqda.

Individualning bankrotlik tartibi.

Sudda bankrotlik to'g'risida ariza berish birinchi, ammo eng muhim bosqich emas. Qarzdor shuningdek, uning to'lovga layoqatini isbotlashi kerak. Sud ularga taqdim etilgan ma'lumotlarni tekshiradi, kerakli tergov o'tkazadi. Qonunda moliyaviy (hakamlik) bankrotlik bo'yicha boshqaruvchining ishtiroki majburiydir. Bu holda qarzlarning umumiy miqdori yarim million rubldan oshishi kerak, va to'lov qarzlari - uch oydan ortiq. Shu bilan birga, ariza beruvchining to'lovga layoqatsiz bo'lishi kerak - bunday daromad yoki mablag'larni olish uchun qabul qilinadigan kreditlar bo'yicha zarur bo'lgan har oylik to'lovlarni to'lashdan keyin u qonunda belgilangan eng past miqdordan kam miqdorga ega bo'ladi. Bu esa kommunal xizmatlar va uy-joy xizmatlari uchun pul to'lamasligi yoki qaramog'ida bo'lganlar uchun pul to'lamaydigan juda kam puldir. Biroq, sudga murojaat qilish huquqiga ega va o'z pullarini olmagan kreditorlar. Ushbu ariza bo'yicha sud qarzdorni bankrot deb e'lon qilishi va mol-mulkini kamida bir qismini kreditorlar oldiga sotish yo'li bilan sotishi mumkin. Shu bilan birga, sud jarayoni yuzaga kelishi mumkin bo'lgan ayrim oqibatlarga olib kelishi mumkin, biz ularni batafsilroq ko'rib chiqamiz: qarzlarni qayta tuzish; mulkni musodara qilish; kelishuv shartnomasi.

Qarzlarni qayta tuzish.

Qayta qurish jarayonida qarzni qaytarish muddati va shartlari qayta ko'rib chiqiladi. Agar kreditorlar ushbu tanlovni qabul qilmoqchi bo'lsalar, unda yangi qarzni qaytarish jadvali ishlab chiqilmoqda, masalan, oylik to'lovlar va uzoq muddat. Qayta tuzish sud tomonidan faqat taklif etilgan to'lov muddati uch yildan ortiq bo'lmagan taqdirda belgilanishi mumkin va oylik to'lovni to'lashdan so'ng bankrot bo'lgan eng kam miqdordan yuqori miqdorda qoladi. Agar imtiyozli shartlarda qarzdor qarzni qoplay olmasa, uning mol-mulki sotilishi kerak. Biroq, qayta qurish uchun ruxsat olgach, qarzdor hali ham juda qiyin bo'ladi. Agar sud shunday qaror chiqargan bo'lsa, unda: taqiqlangan bitimlar tuzish; aktsiyalarni, ustav kapitalidagi ulushlarni sotib olish; moliyaviy menejerning yozma roziligisiz 50 ming so'mdan ortiq qiymatdagi qimmatli qog'ozlar va mulkni sotib olish va sotish; Mulkingizni garov sifatida berish; hakamlik boshqaruvchisining kredit va kredit olish bo'yicha yozma roziligisiz.

Mulkni sotish.

Agar kreditorlar to'lovlar rejasini qayta tashkil etishga rozilik bermasa yoki qarzdor kreditlarni hatto kichik qismlarida ham qoplay olmasa, sud ko'p hollarda qarzdorni bankrot deb e'lon qiladi va uning mol-mulkini sotishni tayinlaydi. Qarzdorning mol-mulkini sotish sud tomonidan tayinlangan moliyaviy (hakamlik) boshlig'i tomonidan amalga oshiriladi. Agar qarzdor mulkni ushbu menejer ishtirokisiz sotishni istasa, unda bunday bitim bekor hisoblanadi. Bundan tashêari, íimoyachi tayinlanishidan oldin o'tkazilgan operatsiya sud tomonidan bekor êilinishi mumkin. Shuning uchun, yaqin qarindoshga zudlik bilan ko'chirilgan mashina ham bekor qilinadigan bitim hisoblanadi.

Mulkni baholash menedjer tomonidan amalga oshiriladi, ammo qarzdor yoki kreditorlarning iltimosiga binoan mustaqil ekspert jalb qilinishi mumkin.

Kelishuv bitimi.

Sudlar yuridik shaxslarning bankrotlik ishlari bo'yicha ishlarni ko'rib chiqayotganda, kelishuv bitimi tez-tez uchraydi, biroq hozircha jismoniy shaxslar bilan tuzilgan shartnomalarga erishish uchun hech qanday dalil yo'q, chunki kreditorlarni yoki bankni ishontirish qiyin. Ammo qonunga ko'ra, bunday tanlov imkoni bor va qarzdor kreditorlarini ishonch bilan ta'minlashga urinishi mumkin, masalan, yaqin kelajakda daromad olish istiqboliga ega bo'lsa, bir muncha muddatga to'lovlarni kechiktirish.

Qarzdorni olishning iloji yo'qmi?

"Bankrotlik to'g'risida" 127-FZ federal qonuniga va Rossiya Federatsiyasining "Ijro etuvchi protsess to'g'risida" Federal qonuniga muvofiq musodara qilinishiga va sotilishiga yo'l qo'yilmaydi:

qarzdorning uyi, agar u uy-joyi bo'lgan yagona va er uchastkasi bo'lsa;

uy mebellari;

qarzdorning va uning qaramog'idagilarning eng past darajasidan kam miqdorda pul va mahsulot;

shaxsiy narsalar (poyafzal, kiyim va boshqalar);

qarzdorning ishlashi uchun zarur bo'lgan mol-mulk (100 minimal ish haqidan ortiq bo'lgan mulk bundan mustasno);

nogironligi sababli qarzdor tomonidan talab qilinadigan transport va boshqa mol-mulk; chorva mollari, quyonlar, asalarilar va parrandalar oziq-ovqat va uy-joylarni saqlash uchun zarur bo'lgan bo'lsa, ular tadbirkorlik faoliyati uchun emas, balki shaxsiy ehtiyojlari uchun foydalanilganda;

kosmik isitish va pishirish uchun yoqilg'i;

davlat, faxriy va esdalik sovg'alari, sovrinlar.

Boshqa barcha aktivlarni sotish mumkin va pul mablag'lari kreditorlarga beriladi. Pul mablag'larining bir qismi moliyaviy menejer xizmatiga haq to'laydi: ro'xsat etilgan haq - 25 ming rubl; sotilgan mulkning miqdori kamida 2 foizni tashkil etadi.

2017 yilgi shaxslarning bankrotligi qanchalik qimmat.

Bankrotlik amaliyotining o'rtacha qiymati davlat narxidan iborat bo'lib, u 2017 yilda -300 rublni tashkil etadi; 50 ming rubl miqdorida arbitraj xizmatlari bo'yicha menejerlar; advokat xizmatlari uchun 15 ming rubl.

Yakka tartibdagi tadbirkorning bankrotligi.

Qonunga muvofiq har bir yakka tartibdagi tadbirkor shaxsdir. Chunki unga nisbatan bankrot bo'lgan barcha talablar odatdagi fuqaro uchun talablardan farq qilmaydi. Rossiya qonunchiligiga binoan, yakka tartibdagi tadbirkor, oddiy shaxs kabi, o'z mulki bo'lgan qarzlar uchun javobgar bo'ladi, va bankrotlikdagi kreditorlar uch guruhga bo'linadi: yakka tartibdagi tadbirkor tomonidan o'z harakatlarida zarar ko'rgan shaxslar; yollangan ishchilar; boshqa kreditorlar. Ammo yakka tartibdagi tadbirkorning bankrotlik tartibida o'ziga xos xususiyatlari bor. Ishbilarmonlarga odatiy jismoniy farqli o'laroq. shaxslar: bankrotlik to'g'risidagi ish yuritish; kuzatish; kelishuv shartnomasi. Bunday holatda firma ichidagi kuzatuv, shuningdek, tadbirkorlik sub'ektining barcha operatsiyalarini boshqaradigan va SP da ish haqi to'lash majburiyatini olgan bankrotlik yordamchisining yordami bilan amalga oshiriladi.

Agarda mulk yo'q bo'lsa ?

Bu "uzoqni ko'ra oladigan" tadbirkorlar barcha mol-mulkini oila a'zolariga oldindan tayyorlab qo'yganda yuz beradi. Biroq, bu holatda, ehtimol, sud qarzdorlarni qarzlarini to'lamaydi, balki qarzni qayta tashkil etish yo'lidan boradi va qarz mablag'lari qaytarilishini talab qiladi.

Sud bankrot deb e'lon qila olmaydi?

Rossiya Federatsiyasi qonunchiligida sud fuqaroni bankrot deb tan olishni rad etish uchun asos yo'q. Sudning sabablarini ko'rsatmasdan rad qilish. Lekin u arizani asossiz yoki noto'g'ri tayyorlanganligi sababli qabul qilmasligi mumkin.

Belgorod viloyatining Arbitraj sudi allaqachon bu nizolarni hal etish bo'yicha yaxshi amaliyotni ishlab chiqdi. Shu bilan birga, advokatning malakali huquqiy yordami qarzdorning hozirgi ahvolini hal qilish uchun kerakli yechim topishga yordam beradi.

Moliyaviy to'lovga layoqatsizlikni tanib olish jarayoni jismoniy shaxslar tomonidan taqdim etilgunga qadar bir yildan oshdi. Avvalroq, bankrotlik jarayoni faqat yuridik shaxslarga va yakka tartibdagi tadbirkorlarga tatbiq etildi. Ushbu maqolada biz 2017 yilda bir kishining bankrotlik qoidalarini aniqlab olishga harakat qilamiz. Biror shaxsni bankrot qilishni xohlaydiganlar uchun talablarni ko'rib chiqamiz, biz shaxsning bankrotlikning foydasini va kamchiliklarini ochib beramiz.

Diqqat! Moliyaviy institutlar va jismoniy shaxslarning qarzlari 500 ming rubldan ortiq bo'lgan fuqarolar uchun bankrotlik amaliyoti mumkin. O'zingizni bankrot deb e'lon qilish uchun 3 oydan ortiq muddatga qarz majburiyatini bajarishingiz shart emas. Qarzdorning qarzdorning to'lovga layoqatsizligi tufayli qarzni o'zi to'lay olmaydi.

Qarz oluvchining to'lovga layoqatsizligi ostida Rossiya qonunchiligida nimani anglatadi, hamma narsa juda oddiy. Qarzdorning qo'lida bo'lgan barcha majburiy to'lovlarni to'lashdan so'ng, hayotiy zarur miqdordan oshmaydigan pul miqdori saqlanib qolsa, bu uning to'lovga layoqatsizligidan dalolat beradi.

Shaxsiy bankrot deb e'lon qilish tartibini kiritish

Keling, bank oldida o'zingizni bankrot deb e'lon qilishingiz mumkin. Birinchi qadam arbitraj sudiga ariza berishdir. Bankrotlik to'g'risidagi ish yuritishni boshlash, ya'ni to'lovga layoqatsiz shaxsni:

- to'lovga layoqatsiz fuqaro (bankrotlikning foydasi shubhasizdir);

- kreditorlar (har qanday kredit muassasasi yoki shaxs);

- soliq xizmati (o'z vakolati masalalari bo'yicha).

Bankrotlik to'g'risidagi ish yuritishni boshlash uchun faqat arbitraj sudiga murojaat qilishingiz kerak, umumiy yurisdiktsiya sudlari ushbu ishlarni ko'rib chiqmaydi.

Bu juda muhim! Sud majlislari doirasida o'zboshimchalik qilmaslik, qarzdorni hujjatlashtirishi kerak. Shuning uchun, to'liq dalil bazasini oldindan shakllantiradi.

Bankrotlik to'g'risidagi ish yuritishni amalga oshirish

1-Bosqich. Qarzlarni qayta tuzish (taksitlash rejasi)

Ushbu protsedura yomon qarzlarni qaytarish muddati va tartibini qayta tiklashni nazarda tutadi.

Misol keltiring. Fuqaro bank bilan kredit mahsuloti chiqardi va nima sababdan uni ilgari tasdiqlangan jadvalga ko'ra to'lay olmadi. Qarzni qayta tashkil etishda bank qarzdorning moliyaviy imkoniyatlarini hisobga oladi va ularning asosida naqd pul to'lovlarining yangilangan jadvalini tuzadi. Biroq, agar qarzdor olingan qarzni boshqa muddatlarda to'lashga tayyor bo'lsa, bu samarali bo'ladi. Bunday to'lovlarning hajmi odatda kreditorlar yig'ilishi tomonidan tasdiqlanadi.

Bu juda muhim! To'lovni to'lash tartibi faqat qarzdorning barqaror daromad manbai bo'lgan taqdirda amalga oshiriladi.

Bankrotlik va to'lashdan keyingi qarzni to'lashning maksimal muddati - 3 yil. Afsuski, to'lovlar uzilguncha jismoniy shaxs bankrot deb topilmaydi. Agar yangi shartlarda fuqaroning qarzni to'lash imkoni bo'lmasa, unda u bankrot deb topilishi kerak va unga tegishli mol-mulk qarzni to'lash uchun yuboriladi.

2-bosqich. Mulkni musodara qilish

Mazkur hodisa faqat bank qarzdorning muayyan mol-mulki xavfsizligiga qarshi kredit taqdim etgan holatda bo'lishi mumkin. So'ngra ushbu mulk faqat savdolar va tenderlarda sotilishi kerak, qarzdor qarzni to'lashda undan olingan pullarni oladi.

3 bosqich. Kelishuv bitimi

Agar qarzdor va kreditor bir-biri bilan kelisha oladigan bo'lsa va kelishilgan bitimning bajarilishiga to'liq ishonch hosil qilsa, kelishuv bitimini tuzish mumkin. Kelishuv bitimining maksimal ta'siri vositachilik tartibining bir qismi sifatida qabul qilingan taqdirda olinishi mumkin.

4-Bosqich. Mulkni bankrot qilish va sotish

Ushbu amaliyotning yakuniy bosqichi. Bu qarzdorning huquqi amalga oshiriladi.

Bir shaxsning bankrotligi uchun zarur hujjatlar

Bitta shaxsning bankrotlik tartibi doirasida foydalaniladigan hujjatlar ro'yxati san'at normalari bilan belgilanadi. "Bankrotlik to'g'risida" gi Qonunning 213.4-bandi. Ushbu ro'yxatga quyidagilar kiradi:

- qarzning mavjudligi to'g'risidagi ma'lumotni o'z ichiga olgan hujjatlar va uning yuzaga kelish sabablarini belgilash;

- qarzdorning amaldagi to'lovga layoqatsizligini tasdiqlovchi hujjatlar;

- arizachining yakka tartibdagi tadbirkor maqomiga ega emasligini tasdiqlovchi davlat reestridan ko'chirma;

- ariza beruvchining kreditorlari / qarzdorlari ro'yxati (shaxsiy ma'lumotlar bilan, qarz summasining ro'yxatini);

- qarzdorga tegishli bo'lgan mol-mulk ro'yxati, uni saqlash joyi ko'rsatilgan holda;

- oxirgi uch yil ichida qarzdor tomonidan tuzilgan bitimlar to'g'risidagi ma'lumotlarni o'z ichiga olgan hujjatlar;

- daromad va soliqni to'lashni tasdiqlovchi ma'lumotnoma (3 kalendar yil uchun);

- qarzdorning hisobvaraqlari va depozitlari mavjudligini tasdiqlovchi moliyaviy muassasadan olingan ma'lumotnoma;

- davlat pensiya sug'urtasi guvohnomasi;

- arizachining o'z da'volarini tasdiqlash uchun foydalanishi mumkin bo'lgan turli xil holatlarni tasdiqlovchi boshqa hujjatlar.

Agar shaxsning bankrotlik to'g'risidagi arizasi ham shaxsning bankrotligi uchun davlat bojini to'lash haqidagi ma'lumotnomani (300 rubl) olish to'g'risidagi arizasi bilan hamda 25 ming rubl miqdoridagi arbitraj depozitiga (ushbu xizmatning bir oylik xizmat haqi miqdorini hisobga oladigan) moliyaviy menedjer).

Eslab qoling! Moliyaviy boshqaruvchi bankrotlik jarayonida qarzdorning mol-mulkini tasarruf etish huquqini qo'lga kiritadi. Menejeri roziligisiz amalga oshirilgan har qanday operatsiyalar bekor qilinadi va bekor qilinadi. Moliyaviy menedjerning ishi bo'yicha ish haqi miqdori 25 ming rubl, kreditorlarning talablari miqdori esa 7 foizni tashkil etadi (menejerning bu qismi qarzni to'lash shartlarini yakuniy qayta ko'rib chiqilgandan keyin to'lanadi). Ushbu miqdorni to'lash uchun bankrot bo'lish kerak.

Qonunchilikda bankrotlik to'g'risidagi ish yuritilayotgan shaxs tomonidan amalga oshiriladigan operatsiyalarni tartibga soluvchi rasmiy tartib nazarda tutilgan. Binobarin, qarzdorlar o'z mulklarini uchinchi shaxslarga o'tkazish imkoniga ega bo'lmaydi.

Bunday protsedura har 5 yilda bir marta amalga oshirilishi mumkin va bankrot deb hisoblanmasdan, moliyaviy majburiyatlarni bajarishga haqli emas.

Xulosa Shunday qilib, yuqorida ko'rsatilgan barcha ma'lumotlarni ko'rib chiqib, biz odamlarning bankrotligini ta'minlaydigan narsalarni aniqladik. Ushbu protseduraning asosiy natijasi bankrotlik jarayonining barcha bosqichlarida mutlaq qarzni bekor qilish faktidir. Bu degani, qarzdor sud tomonidan belgilangan to'lov rejasini bajargan bo'lsa, mol-mulk boshqaruvchisi orqali barcha mol-mulkini sotgan va mavjud qarzning kamida bir qismini qoplagan bo'lsa, lekin qolgan qarz majburiyatlari fuqarodan boshqa mablag' bo'lmasa to'liq to'lanadi.

Naqd pul yoki to'lovlarni amalga oshirish majburiyatini bajarolmaydi. Shuningdek, qarzdorni qaytarib berish va qarzdorning mol-mulki qiymatidan oshib ketgan paytdan boshlab uch oy mobaynida o'z majburiyatlarini bajarmagan fuqaro fuqaro sifatida bankrot deb topiladi - yuridik shaxs kreditorlarning pul majburiyatlarini qondirish va to'lovlarni amalga oshirish majburiyatlarini bajarishga qodir emas deb hisoblanadi. ular bajarilishi kerak bo'lgan kundan boshlab uch oy mobaynida amalga oshiriladi.

Bankrotlik to'g'risidagi ishni yuritish uchun asoslar yuzlari qarzdorni bankrot deb topish to'g'risidagi ariza, u qonun bilan belgilangan barcha qoidalarga muvofiq hakamlik sudiga topshirilishi kerak. Bunday ariza kreditor, vakolatli organ yoki qarzdorning o'zi bo'lishi mumkin.

Hakamlik sudining kreditor yoki vakolatli organdan: - kreditor yoki vakolatli organning qarzdorga bo'lgan talablari kamida 10 ming rubl bo'lishi kerak; - mablag'lar belgilanishi; - qarzdorning majburiyatlari uch oy mobaynida bajarilmaydi; ijro hujjatini sud ijrochilari va qarzdorga jo'natishdan boshlab 30 kunlik muddat o'tgach;

Hakamlik sudining bankrotlik to'g'risidagi arizasini qabul qilish uchun zarur bo'lgan sabablari: agar qarzdor pul majburiyatlari bajarilmaganligi va belgilangan muddat davomida majburiy to'lovlar to'lash majburiyatini ko'rsatgan holatlarga qaralsa - qarzdorning mol-mulki uchun yig'im qarzdorning o'z faoliyatini davom ettirish imkoniyatini qo'ymagan bo'lsa; agar bitta kreditorning talablarini qondirish, qarzdorning pul majburiyatlarini bajarish boshqalar oldida mumkin bo'lmasligiga olib keladi s.

Arbitraj sudining qarzdorning bankrotlik to'g'risidagi tugatilish to'g'risidagi arizasini qabul qilishining asosi jismoniy yuzlarikreditorlarning barcha talablarini qondirish mumkin emasligi aniqlangan.

Qarzdorning yoki vakolatli organning qarzdorni bankrot deb topish to'g'risidagi arizasini qabul qilish uchun hakamlik sudining quyidagi sabablaridan biri talab qilinadi: qarzdor yoki uning ishini aslida tugatgan boshlig'i yo'q - qarzdorning mol-mulki bankrotlik bo'yicha sud xarajatlarini qoplashi mumkin emas; qarzdorning tadbirkorlik faoliyati yoki boshqa faoliyatni yo'qotganligi to'g'risida dalolat beradi; - agar talabnoma topshirilgan sanadan 12 oy oldin qarzdorning bilimi bilan bankrot bo'lgan taqdirda qarzdorning bank hisobvarag'idagi radio.

Maslahat 2: Jismoniy shaxslarning bankrotligi to'g'risidagi qonun nima?

Xususiy bankrotlik to'g'risidagi qonun loyihasi Davlat Dumasi tomonidan 2012 yilda birinchi o'qishda qabul qilindi. Rossiyada qarzdorlarning ahvolini tartibga solish maqsad qilingan. So'nggi kunlarda kuzatilayotgan iste'mol kreditlari o'sishining sababi tufayli qonunga bo'lgan ehtiyoj.

Ko'pincha kredit olgan qarz oluvchilar boshqa banklardan qarz olish va yangi kredit olishlari kerak edi. Natijada, oylik to'lovlarning miqdori qarzdor uchun juda og'ir bo'ldi. Inqiroz paytida ko'plab fuqarolar o'z ishlarini yo'qotganda, vaziyat yomonlashdi.

Statistik ma'lumotlarga ko'ra, Rossiyada berilgan kreditlarning umumiy miqdori 7 trillion rublni tashkil etadi, ularning 4,5 foizi yoki 310 milliard so'm qaytarilmaydi.

G'arb mamlakatlarida bunday qarzdorlar doimo o'zlarini bankrot deb e'lon qilish imkoniyatiga ega bo'lsalar, qarzlarini to'lashlari va yangi hayot boshlashsa, Rossiyada bunday mexanizm yo'q.

Qonunning ma'nosi nima?

Qonun loyihasining umumiy shakli qarzdorning bankrotligi bo'yicha quyidagi algoritmni nazarda tutadi:

Soliq inspektsiyasi, qarz oluvchi yoki kreditor qarzdorni bankrot deb e'lon qilish uchun hakamlik sudiga da'vo taqdim etadi. Agar ular qarzdorning oxirgi olti oyda to'lamagan 50 ming so'mdan ortiq qarzlari bo'lsa, buni qilishlari mumkin. Shu bilan birga, qarzdorning jiddiy jinoiy ishi yo'q.

Agar sud shaxsiy bankrot deb topsa, qarzni qayta tuzish rejasini 5 yilgacha belgilaydi va vaqtinchalik boshqaruvchini tayinlaydi. Bundan tashqari, kreditorning to'lov rejasi to'g'risidagi fikri muhim emas. Besh yildan keyin bankrotlik holati qarzdordan olib qo'yiladi.

Qarzdor qarzni qaytarish rejasini bajarishi shart, aks holda uning mol-mulki majburiy sotilishi kerak.

Qarz oluvchining mumkin bo'lgan suiiste'molliklarini bartaraf etish uchun qonun loyihasi cheklashni nazarda tutadi - agar qarzdorning arizasi faqat menejerga 20 ming rubl miqdorida haq to'lash vositasi bo'lsa, hisobga olinadi. Fuqaro 5 yil ichida bir marta o'zini bankrot deb e'lon qilish huquqidan foydalanishi mumkin.

Yil davomida bankrot deb e'lon qilingan qarzdorni tadbirkorlik faoliyati bilan shug'ullanish va banklardan qarz olish besh yilga taqiqlanadi. U yangi kredit tarixi boshlash huquqiga ega bo'lgandan keyin.

Qarzdorning nuqtai nazaridan qonunning afzalliklari va kamchiliklari

Qarzdorlar uchun afzalliklar aniq - ular uzoq muddatda qarzni to'lash imkoniyatini olishadi, shuningdek, ijtimoiy va mulkiy maqomni saqlashadi. Shu bilan birga, qarz beruvchilar qarzdor qarzlarni to'lash xarajatlarini kamaytirish imkoniyatiga ega bo'ladilar. Shuningdek, qonun fuqarolarni kollektorlar harakatlaridan himoya qiladi.

Qarzdorning mol-mulkini bolg'acha sotgan taqdirda ham, uy-ro'zg'or buyumlarini (30 ming so'mdan kam) olish qonuniy ravishda taqiqlanadi; kasbiy faoliyatni amalga oshirish uchun zarur bo'lgan narsalar; 25 ming rublgacha pul; agar bu faqat bitta bo'lsa, kvartirani (istisnosiz yashaydi ipoteka).

Kamchiliklar orasida quyidagilarni ta'kidlash mumkin:

Menejer xizmatlari uchun haq to'lash zaruriyati;

Qonunda qarz oluvchilar uchun qat'iy talablar va kredit stavkalarining ortishi mumkin;

Ishbilarmonlik qilishni taqiqlash, shuningdek, bankrot korxonalar uchun boshqaruv lavozimlarini egallash.

Ekspertlar orasida ko'plab mutaxassislar, qarzdorlarni ataylab to'lamagan qarzdorlar tomonidan foydalanish imkoniyati haqida gap boradi. Misol uchun, 1 million rubl va qarz 100 ming dollar miqdoridagi qarz bilan, kim oshdi savdosi vaqtida amalga oshiriladi va qarzdor qarzdorga kechiriladi.