O'tgan yillardagi xatolarni tuzatish 1s 8.3. Oldingi davrlardagi sotuvlar va tushumlarga tuzatishlar

Ga muvofiq PBU 22/2010 Buxgalteriya hisobidagi xato, agar oldingi davr hisoboti allaqachon tasdiqlangan bo'lsa, xato aniqlangan davrda tuzatiladi.

Ga binoan 1-band. Art. 54 Rossiya Federatsiyasining Soliq kodeksi Agar oldingi soliq (hisobot) davrlariga tegishli soliq solinadigan bazani hisoblashda xatolar (buzilishlar) aniqlansa, joriy soliq (hisobot) davrida soliq solinadigan baza va soliq summasi ushbu xatolar (buzilishlar) sodir etilgan davr uchun qayta hisoblab chiqiladi. qilganlar..

Xatolar (buzilishlar) davrini aniqlashning iloji bo'lmasa, soliq solinadigan baza va soliq summasi xatolar (buzilishlar) aniqlangan soliq (hisobot) davri uchun qayta hisoblab chiqiladi. Soliq to'lovchi oldingi soliq (hisobot) davrlari bilan bog'liq xatolar (buzilishlar) aniqlangan soliq (hisobot) davri uchun soliq solinadigan bazani va soliq summasini, shuningdek xatolar (buzilishlar) sabab bo'lgan hollarda qayta hisob-kitob qilishga haqli. ortiqcha soliq to'lash.

Shunday qilib, xato aniqlanganda, birinchi navbatda, u qaysi davrda sodir bo'lganligini, qaysi davrlarning soliq bazasiga ta'sir qilganligini va uning ta'sirining tabiati qanday bo'lganligini - bu ortiqcha to'lovga olib keldimi yoki yo'qligini aniqlashdir. soliq, yoki soliq bazasi kam baholangan.

Agar soliq bazasi kam baholanganligi aniqlansa, siz oldingi davrlarning soliq hisobiga o'zgartirishlar kiritishingiz va yangilangan deklaratsiyalarni topshirishingiz kerak bo'ladi. Keling, 1C: Buxgalteriya 8-da o'tgan davrlarga tuzatishlarni qanday qilib to'g'ri aks ettirishni ko'rib chiqaylik.

Birinchidan, shuni tushunish kerakki, tuzatishlar faqat tuzatish deklaratsiyasi va yangilangan soliq registrlarini yaratish uchun amalga oshiriladi. Shuning uchun, agar xatolik yuz bergan davrda dasturda soliq registrlari yuritilmagan bo'lsa yoki biron sababga ko'ra deklaratsiya avtomatik ravishda emas, balki qo'lda to'ldirilgan bo'lsa, unda eng oson yo'li avvalgi dasturda hech narsani o'zgartirmaslikdir. davrlar. Siz shunchaki sozlash deklaratsiyasini qo'lda to'ldirishingiz kerak. Agar yo'l qo'yilgan xatolik deklaratsiya ko'rsatkichlariga qanday ta'sir qilgani to'liq aniq bo'lmasa, siz ma'lumotlar bazasidan nusxa olishingiz, undagi xatolarni tuzatishingiz, davrlarni qayta yopishingiz va deklaratsiyani to'g'ri to'ldirish uchun ma'lumotlarni olishingiz mumkin.

Ikkinchidan, agar biz oldingi davrlardagi ma'lumotlarni faqat soliq hisobi bo'yicha tuzatishni boshlasak, bizda muqarrar ravishda farqlar bo'ladi. PBU 18/02. Bu farqlar doimiy bo'ladi, chunki ular vaqtinchalik bo'lishi mumkin emas, aks holda biz oldingi davrlarda kechiktirilgan soliqlarni yaratishimiz kerak edi va biz buxgalteriya hisobini o'zgartirish huquqiga ega emasmiz. Ma'lum bo'lishicha, oxirgi davrda biz NU buxgalteriya hisobi turiga va bir xil hisobvaraqlar uchun bir xil summalar uchun, ammo minus bilan - buxgalteriya PR turiga ko'ra yozuvlarni yaratishimiz kerak. Oyning yakuni bo'yicha hujjatlarni qayta joylashtirishda PR uchun yaratilgan e'lonlar doimiy soliq majburiyatlarining shakllanishiga olib keladi, biz bunga ruxsat bera olmaymiz. Shu sababli, tuzatilgan summalar uchun oy oxiridagi yopilish operatsiyalari qo'lda bajarilishi kerak.

Keling, buni qanday qilishni misol bilan ko'rib chiqaylik.

Aytaylik, biz xizmatlarni qabul qilishni noto'g'ri aks ettirdik 26 miqdorini hisobga olish 100 rubl.

1. Keling, soliq hisobidagi yozuvlarni bekor qilaylik:

- XUDO: Dt 26 - Kt 60.01 (PV UPP va KA uchun) -100 rub.

2. BU = qoidasiga rioya qilish uchun minus belgisi bo'lgan summa uchun PR bo'yicha juftlashtirilgan tranzaktsiyalarni yarataylik.

- NU + PR + VR:

- VA BOSHQALAR: Dt 26 - Kt 60.01(PV UPP va KA uchun) 100 rub.

3. Ushbu operatsiya natijasida bizda 26-chi hisobda osilgan yopilmagan summa bor, biz oyni yopish operatsiyalarini qo'lda bajarishimiz kerak.

Joriy yilda o'tgan yil uchun asosiy faoliyat turlari bo'yicha sotishning pasayishiga tuzatish kiritish kerak. Iltimos, ushbu operatsiyani buxgalteriya va soliq hisoblarida aks ettirish uchun yozuvlarni yozing.

Agar hisobot tasdiqlangan va topshirilgan bo'lsa, joriy davr uchun buxgalteriya hisobiga tuzatishlar kiriting,

xatoning ahamiyatli yoki ahamiyatsizligiga asoslanadi. Agar xato muhim bo'lsa, 84 balldan foydalaning, agar u ahamiyatsiz bo'lsa, 91 balldan foydalaning.

Agar o'tgan yili sotilgan tovarlar bo'yicha joriy yilda xato aniqlansa va o'tgan yil uchun hisobot tasdiqlangan bo'lsa, oldingi davrlardagi ma'lumotlarni tuzatish mumkin emas. Shuning uchun, buxgalteriya hisobingizda hisobot yilida aniqlangan o'tgan yillardagi foyda va zararni aks ettiring (PBU 9/99ning 7-bandi, PBU 10/99ning 11-bandi).

Buxgalteriya hisobida o'tgan yillardagi foyda va zararlarni aniqlashda quyidagi yozuvlarni kiriting:

Debet 91-2 Kredit 62 (boshqa xarajatlar (o'tgan yillardagi yo'qotishlar) kamaytirilishi kerak bo'lgan summada aks ettiriladi);

Debet 68 subschyoti "QQS bo'yicha hisob-kitoblar" Kredit 91 (sotuvdan tushgan daromad bo'yicha ilgari hisoblangan QQS kamaytirildi);

Debet 41 (43) Kredit 91 (sotilgan mahsulot (tovarlar, xizmatlar) tannarxining tuzatilgan summasi).

Agar soliq deklaratsiyasida yo'l qo'yilgan xato soliqni ortiqcha to'lashga olib kelsa, tashkilot quyidagi huquqlarga ega:

Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga 5-ilovaning II bo'limining 3 va 11-bandlariga muvofiq, agar xatolar aniqlansa, tashkilot savdo kitobiga tuzatishlar kiritishi kerak. Va buning uchun xatolik sodir bo'lgan davr uchun savdo kitobiga qo'shimcha varaqni rasmiylashtirish kerak. Tashkilot joriy davrda (xato aniqlangan davr) savdo kitobi ko'rsatkichlarini tuzatishga haqli emas. Shunday qilib, o'tgan davrda QQS bo'yicha soliq solinadigan bazani aniqlashda yo'l qo'yilgan xato yagona yo'l bilan - ushbu davr uchun yangilangan soliq deklaratsiyasini taqdim etish orqali tuzatilishi mumkin.

Elena Popova, Rossiya Federatsiyasi soliq xizmatining davlat maslahatchisi, 1-darajali

Buxgalteriya hisobi va moliyaviy hisobotdagi xatolarni qanday tuzatish kerak

Xato - buxgalteriya hisobi va hisobotida xo'jalik faoliyati faktlarining noto'g'ri aks ettirilishi. Ular, shuningdek, operatsiyalar buxgalteriya hisobida umuman qayd etilmagan vaziyatni ham baholaydilar. Oddiy qilib aytganda, agar siz o'zingizning aybingiz bilan noto'g'ri yozuvlar kiritgan bo'lsangiz yoki tranzaktsiyani umuman aks ettirmagan bo'lsangiz yoki hisobotlarni noto'g'ri to'ldirgan bo'lsangiz, bu xato. Bu PBU 22/2010 da ko'rsatilgan.*

Ammo PBUning xuddi shu bandida muhim ogohlantirish mavjud. Yangi ma'lumotlarni olishda aniqlangan xo'jalik operatsiyalarini qayd etishdagi noaniqliklar va kamchiliklar xato hisoblanmaydi. Misol uchun, agar kontragent sizga ilgari noto'g'ri ma'lumotlar bilan birlamchi hisobot taqdim etganligi haqida xabar bersa, lekin siz buxgalteriya hisobida operatsiyani allaqachon aks ettirgan bo'lsangiz, bu xato sifatida tan olinmaydi. Axir, bu sizning aybingiz emas edi. Yozuvlarni ham tuzatishingiz shart emas.*

Xatolar sabablari

Xatolar turli sabablarga ko'ra yuzaga kelishi mumkin. Bunday beshta sabab bo'lishi mumkin:*

Masalan, siz muhimlik chegarasini quyidagicha yozishingiz mumkin: "Agar uning miqdorining hisobot yili uchun balans valyutasiga nisbati kamida 5 foiz bo'lsa, xato muhim hisoblanadi."

Xatoni tuzatish

Aniqlangan xatolar va ularning oqibatlarini tuzatish kerak (22/2010 PBU 4-bandi).

Birlamchi hujjatlar asosida buxgalteriya hisobiga tuzatishlar kiriting. Shuningdek, tuzatishlar uchun asoslarni ko'rsatgan holda buxgalteriya sertifikatlarini tuzing. Bu umumiy qoidadan kelib chiqadiki, iqtisodiy faoliyatning har bir fakti birlamchi buxgalteriya hujjatida hujjatlashtirilishi kerak. Bu to'g'ridan-to'g'ri 2011 yil 6 dekabrdagi 402-FZ-son Qonunining 9-moddasi 1-qismida ko'rsatilgan.*

Xatoning ahamiyatli yoki ahamiyatsizligiga qarab buxgalteriya hisobida tuzatishlar kiriting.* Xato qachon topilganligi ham muhimdir. Quyidagi jadval xatolarni to'g'ri tuzatishga yordam beradi.

| Qachon va qanday xato aniqlangan? | Qanday tuzatish kerak | Baza | Misol |

| Muhim xatolik keyingi yil yoki bir necha yil o'tib aniqlanadi. Xatolik sodir bo'lgan davr uchun hisobot tuziladi va menejer tomonidan imzolanadi. Hisobot tashqi foydalanuvchilarga taqdim etildi va tasdiqlandi | Xato topilgan davrda tuzatishlar kiriting. Xato qilgan davr uchun hisobotni yangilamang. O'tgan davrlar bilan bog'liq barcha o'zgarishlar joriy davr hisobotida aks ettirilishi kerak. Joriy davrning yillik hisobotiga tushuntirishlarda tuzatilgan xatoning xususiyatini, shuningdek har bir modda uchun tuzatishlar miqdorini ko'rsating. | Buxgalteriya hisobi va hisoboti va paragraflar to'g'risidagi Nizomning 39-bandi va PBU 22/2010 | Buxgalter 2017 yil mart oyidagi savdoni noto'g'ri aks ettirgan: 100 000 o'rniga 150 000 ni ko'rsatdi. Xato 2018 yil iyul oyida topilgan, menejer allaqachon hisobotlarni imzolagan. Hisobot tashqi foydalanuvchilarga taqdim etildi va tasdiqlandi. 2018 yil iyul oyida tuzatishlar kiritildi. Tushuntirishlar xato muhimligini va tuzatishlar miqdorini aks ettirganini ko'rsatdi* |

| Joriy yilda oldingi yillardagi arzimas xatolik aniqlandi |

Xato aniqlangan davrda tuzatishlar kiriting. Joriy hisobotda oldingi davrlardagi ahamiyatsiz xatolarni tuzatish to'g'risidagi ma'lumotlarni taqdim etishning hojati yo'q. Taqdim etilgan hisobotlarga o'zgartirishlar kiritish ham |

14-modda PBU 22/2010 | Buxgalter 2017 yil mart oyidagi savdoni noto'g'ri aks ettirgan: 100 000 o'rniga 150 000 ni ko'rsatdi. Xato 2018 yil iyul oyida topilgan, menejer allaqachon hisobotlarni imzolagan. Hisobot tashqi foydalanuvchilarga taqdim etildi va tasdiqlandi. 2018 yil iyul oyida tuzatishlar kiritildi* |

Buxgalteriya hisobi

Tuzatishlar kiritish uchun foydalaniladigan e'lonlar xato aniqlangan vaqtga va uning qanchalik muhimligiga bog'liq. Buxgalteriya yozuvlari quyidagi hollarda farqlanadi:

Buxgalteriya hisobidagi oldingi davrlardagi muhim xatolarni qanday tuzatish kerak*

Xarajatlar, daromadlar, hisob-kitoblar va boshqalarning tegishli hisoblaridan foydalangan holda o'sha davr uchun yillik hisobotlarni tasdiqlashdan oldin aniqlangan o'tgan yildagi jiddiy xatolarni tuzatish.

Agar siz o'tgan yillardagi muhim xatolarni aniqlasangiz, ular uchun hisobot imzolangan va tasdiqlangan bo'lsa, 84-sonli "Taqsimlanmagan foyda (qoplanmagan zarar)" hisobvarag'idan foydalangan holda tuzatishlar kiriting (22/2010 PBUning 9-bandi 1-bandi).

Ikkita variant mavjud

Variant 2. Agar xatolik natijasida buxgalter hech qanday xarajatlar yoki ortiqcha daromadlarni aks ettirmagan bo'lsa, quyidagi yozuvni kiriting:*

Debet 84 Kredit 60 (76, 02...)

- o'tgan yildagi noto'g'ri hisobga olinmagan xarajatlar (ortiqcha qayd etilgan daromadlar) aniqlangan.*

Buxgalteriya hisobidagi oldingi davrlardagi kichik xatolarni qanday tuzatish kerak

Buxgalteriya hisobidagi kichik xatolarni tuzatish. Tuzatishlar natijasida yuzaga keladigan foyda yoki zarar 91-“Boshqa daromadlar va xarajatlar” schyotida aks ettirilishi kerak. Xato aniqlangan vaqtda hisobot tasdiqlanganmi yoki yo'qligi muhim emas. Ushbu xulosa PBU 22/2010 14-bandidan kelib chiqadi.*

Kichkina xatolik natijasida buxgalter xarajat yoki ortiqcha daromadni aks ettirmasa, quyidagilarni yozing:

Debet 91-2 Kredit 02 (10, 41, 60, 62, 76...)

– xato qayd etilmagan xarajat (ortiqcha qayd etilgan daromad) aniqlangan.*

Elena Popova, Rossiya Federatsiyasi Soliq xizmati davlat maslahatchisi, 1-darajali

Qanday hollarda tashkilot yangilangan soliq deklaratsiyasini topshirishi kerak?

Soliqlarni ortiqcha to'lash

Agar soliq deklaratsiyasida yo'l qo'yilgan xato soliqning ortiqcha to'lanishiga olib kelsa, tashkilot quyidagi huquqlarga ega:*

- xatolik yuz bergan davr uchun yangilangan deklaratsiyani taqdim etish (lekin buni qilish majburiyati yo'q);

- xato aniqlangan davr uchun foyda va soliq summasini kamaytirish orqali xatoni tuzatish;

-

- buxgalteriya hisobi to'g'risidagi qonun hujjatlarini noto'g'ri qo'llash;

- buxgalteriya siyosatidan noto'g'ri foydalanish;

- hisob-kitoblarda noaniqliklarga yo'l qo'yish;

- iqtisodiy faoliyat faktlarini noto'g'ri tasniflash va baholash;

- mansabdor shaxslar insofsiz harakatlar qiladi.

- joriy davrdagi xatolarni tuzatish;

- O'tgan davrlarning xatolari hukmronlik qiladi - muhim va ahamiyatsiz.*

- xatolik yuz bergan davr uchun yangilangan deklaratsiyani taqdim etish (lekin buni qilish majburiyati yo'q);

- xato aniqlangan davr uchun foyda va soliq summasini kamaytirish orqali xatoni tuzatish. Bu usul xato qilingan davr ma'lum yoki yo'qligidan qat'iy nazar foydalanish mumkin;

- xatoni tuzatish uchun hech qanday choralar ko'rmang (masalan, agar ortiqcha to'lov miqdori ahamiyatsiz bo'lsa).

Bu qoidalardan kelib chiqadi

1C mutaxassislari foydalanuvchilarga daromad solig'i bo'yicha buxgalteriya hisobi va soliq hisobini yuritishda o'tgan yillardagi xatolarini qanday tuzatishi mumkinligini aytib berishadi.

Daromad solig'ini hisobga olishni soddalashtirish uchun 1C: Buxgalteriya 8 versiyasi 3.0 dasturi tovarlar (ishlar, xizmatlar) olinganligini aks ettirish bilan bog'liq o'tgan yillardagi xatolarni tuzatish uchun quyidagi mexanizmni amalga oshiradi. Agar xatolar (buzilishlar):

- to'lanishi lozim bo'lgan soliq summasining kam baholanishiga olib keldi, keyin oldingi soliq davri uchun soliq hisobi ma'lumotlariga o'zgartirishlar kiritildi;

- to'lanishi kerak bo'lgan soliq summasining kamaytirilishiga olib kelmagan bo'lsa, joriy soliq davrida soliq hisobi ma'lumotlariga o'zgartirishlar kiritiladi.

Agar soliq to'lovchi hali ham o'z huquqidan foydalanmoqchi bo'lsa va soliq organiga o'tgan davr uchun yangilangan daromad solig'i deklaratsiyasini taqdim etmoqchi bo'lsa (xatolar (buzilishlar) soliq summasining kamaytirilishiga olib kelmagan hollarda), u holda foydalanuvchi soliq hisobi ma'lumotlarini qo'lda tuzatish.

1-misol

O'tgan soliq davri xarajatlarini ortiqcha baholash bilan bog'liq xatolarni tuzatish uchun hujjat ham qo'llaniladi Kvitansiyalarni tartibga solish operatsiya turi bilan Birlamchi hujjatlardagi tuzatishlar. Farqi shundaki, ta'sis hujjatining sanasi va tuzatish hujjatining sanasi turli yillarga to'g'ri keladi: dalada dan hujjat Kvitansiyalarni tartibga solish sanani ko'rsating: 29/02/2016 . Shundan so'ng, hujjat shakli Kvitansiyalarni tartibga solish xatcho'pda Asosiy o'zgartirilgan: tafsilotlar sohasida Daromad va xarajatlarni aks ettirish radio tugmalari o'rniga maydon paydo bo'ladi Boshqa daromadlar va xarajatlar moddasi:. Ushbu maydonda siz kerakli maqolani ko'rsatishingiz kerak - Foyda (o'tgan yillardagi zarar) uni katalogdan tanlash orqali Boshqa daromadlar va xarajatlar.

Jadval qismini to'ldirish tartibi Xizmatlar va hujjatning tuzatilgan versiyasini ro'yxatdan o'tkazish Hisob-faktura qabul qilindi maqolada 1-misolda tasvirlangan tartibdan farq qilmaydi "1C da hisobot yili xatosini tuzatish: Buxgalteriya 8."

esda tuting, agar "New Interior" MChJ tashkilotining buxgalteriya hisobi tizimi "yopiq" davr ma'lumotlarini o'zgartirishni taqiqlash sanasini belgilagan bo'lsa (ya'ni, nazorat qiluvchi organlarga hisobot taqdim etiladigan davr - masalan, 31/12/2015 y.) ), hujjatni ekranga joylashtirmoqchi bo'lganingizda, u taqiqlangan muddat davomida ma'lumotlarni o'zgartirish mumkin emasligini bildiruvchi xabar paydo bo'ladi. Bu hujjat tufayli sodir bo'ladi Kvitansiyalarni tartibga solish tasvirlangan vaziyatda oldingi soliq davri uchun (2015 yil sentyabr oyi uchun) soliq hisobi ma'lumotlariga (daromad solig'i bo'yicha) o'zgartirishlar kiritadi. Hujjatni joylashtirish uchun Kvitansiyalarni tartibga solish Ma'lumotlarni o'zgartirishni taqiqlash sanasi vaqtincha bekor qilinishi kerak.

Hujjatni to'ldirgandan so'ng Kvitansiyalarni tartibga solish daromad solig'i bo'yicha soliq hisobini yuritish uchun maxsus resurslarda buxgalteriya yozuvlari va yozuvlari yaratiladi (1-rasm).

Guruch. 1. "Kvitansiyani to'g'rilash" hujjatini o'tkazish natijasi

Buxgalteriya registridagi yozuvlardan tashqari, jamg'arish registrlariga tuzatuvchi yozuvlar kiritiladi. QQS taqdim etildi Va QQS xaridlari. Uchinchi chorak uchun QQSni tuzatish bilan bog'liq barcha yozuvlar maqoladagi 1-misoldagi yozuvlardan farq qilmaydi. "1C-da hisobot yilidagi xatoni tuzatish: Buxgalteriya 8", chunki bu misolda QQS bo'yicha tuzatish tartibi boshqacha emas. Keling, daromad solig'i bo'yicha buxgalteriya va soliq hisobini yuritishda o'tgan yillardagi xatolar qanday tuzatilganligini batafsil ko'rib chiqaylik.

22/2010 PBUning 14-bandiga binoan, ijara haqining oshirilgan qiymatining 30 000 rubl miqdorida pasayishi natijasida olingan foyda joriy davrning boshqa daromadlarining bir qismi sifatida buxgalteriya hisobida aks ettiriladi (kreditdagi yozuv bilan tuzatilgan). hisob 91.01 "Boshqa daromadlar" 2016 yil fevral).

Soliq hisobi bo'yicha, Rossiya Federatsiyasi Soliq kodeksining 54-moddasi 1-bandiga muvofiq, ijara haqining oshirilgan qiymati ko'rsatilgan xatolik (buzilish) sodir bo'lgan davr uchun soliq bazasini oshirishi kerak. Shuning uchun miqdori 30 000 rublni tashkil qiladi. savdo daromadlarida aks ettiriladi va 2015 yil sentyabrdagi yozuvlar bilan moliyaviy natijani shakllantiradi.

Kontragentlar bilan hisob-kitoblarni tuzatish natijalarini hisobga olish uchun (agar bunday tuzatish hisobot davri tugaganidan keyin amalga oshirilgan bo'lsa), dastur 76.K "O'tgan davrdagi hisob-kitoblarni to'g'rilash" hisobidan foydalanadi. 76.K hisobvarag'ida kontragentlar bilan hisob-kitoblar bo'yicha qarzlar to'g'rilanishi kerak bo'lgan bitim tuzilgan kundan boshlab tuzatilgan operatsiya sanasigacha (bizning misolimizda, 2015 yil sentyabridan 2016 yil fevraligacha) aks ettiriladi.

E'tibor bering, yozuv NU DT miqdori 76.K NU CT miqdori 90.01.1- bu faqat soliq solinadigan bazani ko'paytirish va daromad solig'ini to'g'ri hisoblash tomon moslashtirish uchun xizmat qiladigan shartli yozuv.

Bizning misolimizda soliq solinadigan baza sotishdan tushgan tushumning ko'payishi hisobiga emas, balki bilvosita xarajatlarning kamayishi hisobiga oshdi. Yangilangan deklaratsiyada daromadlar va xarajatlar to'g'ri aks ettirilishi kerak, shuning uchun foydalanuvchi quyidagi variantlardan birini tanlashi mumkin:

9 oy va 2015 yil uchun yangilangan foyda deklaratsiyasining 1-ilovasi va 02-ilovaning 2-ilovasidagi ko'rsatkichlarni qo'lda to'g'rilash (sotish tushumini kamaytirish va ayni paytda bilvosita xarajatlarni 30 000 rublga kamaytirish);

2-rasmda ko'rsatilganidek, soliq hisobini yuritish uchun hisobvaraqlar korrespondensiyasini qo'lda sozlash.

Guruch. 2. Elektr simlarini sozlash

O'zgartirishlar kiritilgandan so'ng, soliq hisobi bo'yicha 2015 yil uchun moliyaviy natijalar o'zgarganligi sababli, 2015 yil dekabr oyida tartibga solish operatsiyasini takrorlash kerak. Balans islohoti, qayta ishlashga kiritilgan Oyning yopilishi.

Endi, hisobotlarni avtomatik ravishda to'ldirishda, tuzatilgan soliq hisobi ma'lumotlari 2015 yilning 9 oyi uchun yangilangan daromad solig'i deklaratsiyasida ham, 2015 yil uchun yangilangan korporativ daromad solig'i deklaratsiyasida ham ko'rsatiladi.

Shu bilan birga, foydalanuvchi muqarrar ravishda buxgalteriya hisobi bilan bog'liq savollarga ega:

- Soliq summasini qo'shimcha to'lashdan keyin o'zgaradigan daromad solig'i bo'yicha byudjet bilan hisob-kitoblar balansini qanday tuzatish kerak?

- Nima uchun oxirgi davrni moslashtirgandan so'ng, BU = NU + PR + BP kalit munosabatlari bajarilmaydi?

Xato aniqlangan davrda (2016 yil fevral) soliq hisobiga kiritilgan tuzatishlar natijasida soliq solinadigan bazaning ko'payishidan daromad solig'ini qo'shimcha undirish uchun siz dasturga buxgalteriya yozuvini kiritishingiz kerak. Operatsiyalar, qo'lda kiritilgan:

Debet 99.01.1 Kredit 68.04.1 ikkinchi subkonto bilan Federal byudjet

Federal byudjetga qo'shimcha to'lov miqdori uchun;

Debet 99.01.1 Kredit 68.04.1 ikkinchi subkonto bilan Mintaqaviy byudjet

Rossiya Federatsiyasining ta'sis sub'ektlarining byudjetiga qo'shimcha to'lov miqdori uchun.

BU = NU + PR + BP tengligiga kelsak, haqiqatan ham, avvalgi davrni to'g'irlagandan so'ng, u bajarilmaydi. Hisobot Daromad solig'i bo'yicha soliq hisobining holatini tahlil qilish(bob Hisobotlar) 2015 yil uchun ham qoidani ko'rsatadi Buxgalteriya hisobi ma'lumotlariga asoslangan baholash = Soliq hisobi ma'lumotlariga asoslangan baholash + Doimiy va vaqtinchalik farqlar bo'limlar uchun ishlamaydi Soliq Va Daromad. Bu holat buxgalteriya hisobi va soliq hisobi to'g'risidagi qonun hujjatlaridagi nomuvofiqliklar tufayli yuzaga keladi va bu holda xato emas.

Rossiya Federatsiyasi Soliq kodeksining 81-moddasi 1-bandiga binoan, soliq solinadigan bazani kamaytirilishiga olib kelgan xatoni tuzatish dastlabki operatsiyani aks ettirish davrida, buxgalteriya hisobida esa tuzatishda aks ettirilishi kerak. o'tgan yillardagi xato joriy davr tomonidan amalga oshiriladi. Doimiy va vaqtinchalik farqlar buxgalteriya hisobi bilan bog'liq tushunchalardir ("Rossiya Moliya vazirligining 2002 yil 19 noyabrdagi 114n-sonli buyrug'i bilan tasdiqlangan "Korporativ daromad solig'i bo'yicha hisob-kitoblarni hisobga olish" PBU 18/02 "Buxgalteriya hisobi qoidalari"). Tuzatish buxgalteriya yozuvini kiritishdan oldin oldingi davrdagi farqlarni tan olish uchun hech qanday sabab yo'q.

Xatoni tuzatish aniqlangan davrda buxgalteriya hisobi registrlarida aks ettirilgandan so'ng, buxgalteriya hisobi va soliq hisobi ma'lumotlariga ko'ra hisoblangan 2016 yil uchun moliyaviy natija xatoni tuzatish miqdori bilan farqlanadi - buxgalteriya hisobidagi foyda ko'proq bo'ladi. . Shuning uchun, hujjat natijasida Kvitansiyalarni tartibga solish tuzatilgan xato miqdorida doimiy farq hosil bo'ladi (1-rasmga qarang). Muntazam operatsiyani tugatgandan so'ng Daromad solig'ini hisoblash 2016 yil fevral oyida doimiy soliq aktivi (PTA) tan olinadi.

Muhim! Agar buxgalter oldingi davrga tuzatishlar kiritishni rejalashtirsa va soliq kam baholanmasa, 1C 8.3 da soliq ma'lumotlari qo'lda tuzatiladi.

Keling, bir misolni ko'rib chiqaylik.

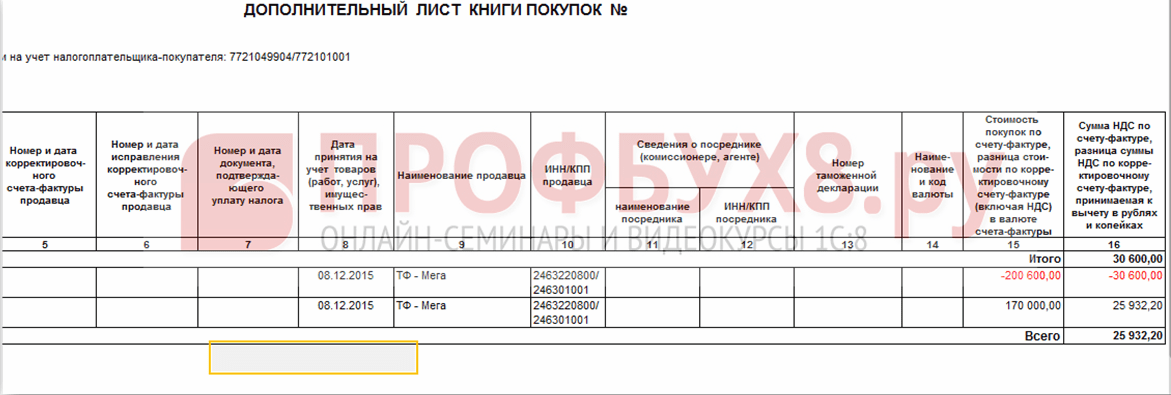

Aytaylik, Confetprom kompaniyasi mart oyida 2015 yil dekabrida aloqa xizmatlarini ko'rsatishda texnik xatolikni aniqladi, xarajatlar miqdori 30 600 rubldan oshdi.

U "Xaridlar" bo'limidan kvitansiya (aktlar, schyot-fakturalar) hujjati bilan berilgan. Hisob-faktura ham darhol ro'yxatdan o'tkazildi:

Hisob-faktura ham berilgan:

va QQS chegirib tashlash uchun qabul qilindi:

Ushbu kvitansiya uchun tuzatish hujjati berildi.

Sozlash sababini aniqlash muhim (operatsiya turi):

- O'zingizning xatongizni tuzatish - agar texnik xatolik yuzaga kelsa, lekin asosiy hujjatlar to'g'ri bo'lsa.

- Birlamchi hujjatlarni tuzatish - agar tovarlar / xizmatlar va boshqa narsalarning muvofiqligi birlamchi hujjatlarga to'g'ri kelmasa, etkazib beruvchining hujjatlarida texnik xatolik mavjud.

Keling, ushbu ikkita vaziyatda ushbu misolni ko'rib chiqaylik.

O'z xatosi

Bunday holda, buxgalter tomonidan texnik xatolik yuz berdi, shuning uchun biz o'z xatomizni tuzatishni tanlaymiz:

O'tgan davr hujjatini tahrir qilishda "Boshqa daromadlar va xarajatlar" maydonida o'tgan yillardagi operatsiyalar uchun tuzatish yozuvlari o'rnatiladi. Bu o'tgan yillardagi foyda (zarar) turiga ega bo'lgan daromad/xarajat moddasi:

Xizmatlar yorlig'ida yangi ma'lumotlarni kiriting:

Joylashtirishda, agar yakuniy miqdor tuzatilgan miqdordan kam bo'lsa, hujjat pastga qarab teskari yozuvlarni yaratadi. Va aksincha vaziyatda etishmayotgan summa uchun qo'shimcha operatsiyalar:

Bundan tashqari, 1C 8.3 da oldingi davrni to'g'irlashda foyda (zarar) uchun tuzatish yozuvlari yaratiladi:

Xarid kitobida o'zgartirilgan QQS miqdori ko'rsatilgan:

1C 8.3 da oldingi davrni tuzatganingizdan so'ng, buni oxirgi yil uchun Operatsiyalar bo'limida qilishingiz kerak - Dekabr oyida oyni yopish.

Hisob-fakturani kiritishni unutgan bo'lsangiz, xatoni qanday tuzatish kerak, 1C 8.3 da daromad solig'ini hisoblashda soliq hisobi nuqtai nazaridan "unutilgan" hisobga olinmagan hujjatlarni qanday hisobga olish kerak, o'qing.

Yetkazib beruvchi hujjatlaridagi texnik xato

Agar etkazib beruvchi xatoga yo'l qo'ygan bo'lsa, asosiy hujjatlarda Operatsion turi Tuzatish ga o'rnatiladi. Biz kvitansiya va hisob-faktura uchun tuzatish raqamini ko'rsatamiz:

Xizmatlar yorlig'ida to'g'ri qiymatlarni ko'rsating:

Hujjat avvalgi davrni sozlashda o'z xatosini tuzatish bilan shunga o'xshash yozuvlarni kiritadi. Shuningdek, siz tuzatilgan bosma hujjatlarni chop etishingiz mumkin.

Yuk-molga Qo'shilgan hujjat:

Hisob-faktura:

Xaridlar kitobida tuzatilgan schyot-fakturani aks ettirish uchun Operatsiyalar boʻlimida QQS boʻyicha oddiy operatsiyalarni tanlash orqali “Xarid kitobi yozuvlarini yaratish” hujjatini yaratishingiz kerak:

Xarid qilish kitobidagi asosiy varaqdan tashqari:

Tuzatish qo'shimcha varaqda ham aks ettirilgan:

O'tgan davrdagi sotuvlarni tuzatish

Keling, bir misolni ko'rib chiqaylik.

Aytaylik, Confetprom kompaniyasi mart oyida 2015 yil dekabrida aloqa xizmatlarini sotishda texnik xatolikni aniqladi, daromad miqdori 20 000 rublga kam baholandi.

U Savdo bo'limidan Sotish (aktlar, schyot-fakturalar) hujjati bilan berilgan. Hisob-faktura ham darhol ro'yxatdan o'tkazildi:

Ushbu amalga oshirish uchun "Implementation Adjustation" to'g'rilash hujjati chiqarildi. Texnik xatolik yuz berganda operatsiya turi birlamchi hujjatlarda Tuzatish tanlanadi. Xizmatlar yorlig'ida siz tuzatuvchi o'zgarishlar qilishingiz kerak:

Shuningdek, tuzatilgan hisob-fakturani berish kerak:

Tuzatish yozuvlari harakatlarda aks ettirilgan:

Tuzatilgan amalga oshirish Savdo kitobining qo'shimcha varag'ida aks ettirilgan. Uni yaratish uchun Savdo - Savdo kitobi sahifasiga o'tishingiz kerak:

Birlamchi hujjatlarga, shuningdek, maxsus soliq hisobi registrlariga ta'sir ko'rsatadigan qabul qilish yoki jo'natish hujjatlaridagi xatoni qanday tuzatish haqida quyida muhokama qilinadi.

Noto'g'ri kiritilgan hujjatni bekor qilish

Hujjat xatolik bilan kiritilgan holatlar mavjud, masalan, yaratilgan.

Misol uchun, Confetprom kompaniyasi mart oyida 2015 yil dekabr oyi uchun aloqa xizmatlarini olish uchun mavjud bo'lmagan hujjatni aniqladi.

Qo'lda ishlash orqali amalga oshiriladi Operatsiyalar bo'limidan qo'lda kiritilgan operatsiyalarda teskari operatsiya.

Hujjatni teskari o'zgartirish maydonida noto'g'ri kiritilgan hujjatni tanlang. Ushbu bekor qilish hujjati barcha operatsiyalarni, shuningdek QQS to'lovlarini bekor qiladi:

Xarid qilish daftariga bekor operatsiyani kiritish uchun “Tranzaksiyalar” sahifasidan chegirib tashlash uchun QQS hisobini yaratishingiz kerak:

- Hujjatdagi barcha katakchalarni tekshirish kerak;

- Qo'shimcha varaqni yozib olish sanasini ko'rsatganingizga ishonch hosil qiling:

Mahsulotlar va xizmatlar sahifasida:

- To'lov hujjatidan ma'lumotlarni to'ldiring va salbiy miqdorni belgilang;

- Voqealar maydoni chegirib tashlash uchun taqdim etilgan QQSga o'rnatilganligiga ishonch hosil qiling:

Xato hujjatni bekor qilish "Xaridlar kitobi" - "Xaridlar" bo'limida to'g'ri aks ettirilganligini tekshirishingiz mumkin:

O'tgan davrning amalga oshirilishini qanday aks ettirish kerak

Keling, bir misolni ko'rib chiqaylik.

Aytaylik, mart oyida Confetprom kompaniyasi 2015 yil dekabr oyida aloqa xizmatlarining qayd etilmagan sotuvini aniqladi.

1C 8.3 da unutilgan amalga oshirish hujjatini aks ettirish uchun biz xato topilgan sanada Amalga oshirish (aktlar, schyot-fakturalar) yaratamiz. Bizning holatimizda dekabr emas, mart:

Hisob-faktura hujjatida biz tuzatish sanasini (mart) ko'rsatamiz va xuddi shu sana Chiqarilgan (kontragentga topshirilgan) da ko'rsatilgan:

Oldingi davrdagi QQSni aks ettirish uchun siz qo'lda sozlash katagiga belgi qo'yishingiz va uni QQS reestrida tuzatishingiz kerak:

- Qo'shimcha varaqni yozib olish - Ha ga o'rnating;

- Tuzatilgan davr - asl hujjatning sanasini belgilang. Bizning holatda, dekabr:

Bizning mijozlarimiz ko'pincha joriy soliq davrida oldingi davrlarga tegishli iqtisodiy hayot faktlarini to'g'irlash yoki aks ettirishga to'g'ri keladigan vaziyatlarga duch kelishadi. Shu bilan birga, ular biz bilan tez-tez "Kvitansiyalarni to'g'rilash" va "Sotuvlarni to'g'rilash" hujjatlari harakati nima uchun tuzatish hujjati sanasi bo'yicha emas, balki tuzatilgan hujjat sanasi bo'yicha shakllantiriladi degan savol bilan murojaat qilishadi. , ya'ni o'tgan yilning sanasi. Ushbu maqola hatto 1C dasturlari nuqtai nazaridan emas, balki buxgalteriya hisobi va soliq hisobi metodologiyasi nuqtai nazaridan oldingi davrning daromadlari va xarajatlarini to'g'rilashni qanday to'g'ri aks ettirishga bag'ishlangan.

Buxgalteriya hisobi

Rossiya Federatsiyasi Moliya vazirligining 2003 yil 22 iyuldagi 67n-sonli "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" buyrug'iga binoan:

- Hisobot yili tugagunga qadar joriy davrdagi xo'jalik operatsiyalarining noto'g'ri aks ettirilganligi aniqlangan hollarda, buzilishlar aniqlangan hisobot davrining oyidagi tegishli buxgalteriya hisoblariga yozuvlar bilan tuzatishlar kiritiladi.

- Agar hisobot yilida xo'jalik operatsiyalarining noto'g'ri aks ettirilganligi aniqlansa, lekin yillik moliyaviy hisobotlar belgilangan tartibda tasdiqlanmagan bo'lsa, yillik moliyaviy hisobot taqdim etilgan yilning dekabr oyidagi yozuvlar bilan tuzatishlar kiritiladi. tasdiqlash va tegishli manzillarga taqdim etish uchun tayyorlangan.

- Agar tashkilot joriy hisobot davrida xo'jalik operatsiyalari o'tgan yili buxgalteriya hisoblarida noto'g'ri aks ettirilganligini aniqlasa, o'tgan hisobot yili uchun buxgalteriya hisobi va moliyaviy hisobotlarga tuzatishlar kiritilmaydi (yillik moliyaviy hisobot belgilangan tartibda tasdiqlanganidan keyin). tarzda). Rossiya Federatsiyasi Moliya vazirligining 2003 yil 22 iyuldagi 67n-sonli buyrug'ining 11-bandi.

Hujjatlarda "Kvitansiyalarni to'g'rilash" va "Sotishni to'g'rilash" yuqoridagi qonunchilik talablari ixtiyoriy ravishda qo'llab-quvvatlanadi. Shu maqsadda, "Qo'shimcha" yorlig'ida "Kisimlarni tuzatish" va "Sotuvlarni to'g'rilash" hujjatlarida "O'tgan yilgi buxgalteriya hisobi tuzatish uchun yopilgan (hisobot imzolangan)" belgisi mavjud. Ushbu atributsiz "Sotuvlarni to'g'rilash" hujjatini joylashtirishda, buxgalteriya yozuvlari 90 va 99 hisobvaraqlar yordamida shakllantiriladi, masalan, sotishdan tushgan tushum yuqoriga qarab tuzatilgan taqdirda:

Dt 76.K Kt 90.01.1 - tannarxni oshirish summasi uchun

Dt 90.03 Kt 68.02 - QQSni oshirish summasi uchun

Dt 62.01 Kt 76.K - tannarxni oshirish miqdori uchun

Dt 90.09 Kt 99.01.1 - tuzatishning moliyaviy natijasi

Bunday holda, barcha e'lonlar tuzatish hujjati sanasi bo'yicha emas, balki tuzatilgan savdo hujjati sanasi, ya'ni o'tgan yil bo'yicha shakllantiriladi.

"O'tgan yil uchun buxgalteriya hisobi tuzatish uchun yopilgan (hisobot imzolangan)" atributlari to'plami bilan "Sotuvlarni to'g'irlash" hujjatini joylashtirishda buxgalteriya hisobidagi yozuvlar 91 hisob orqali, masalan, sotish yo'nalishi bo'yicha tuzatilganda yaratiladi. daromadni oshirish:

Dt 62.01 Kt 91.01 - tannarxni oshirish summasi uchun

Dt 91.02.1 Kt 68.02 - QQSni oshirish summasi uchun

E'lonlar savdoni to'g'irlash hujjati sanasi bo'yicha tuziladi. 91-hisobvaraqning tahlili, ya'ni boshqa daromadlar va xarajatlar moddasi hujjatda "Qo'shimcha" yorlig'ida "O'tgan yilgi buxgalteriya hisobi tuzatish uchun yopilgan (hisobot imzolangan)" belgisi yonida ko'rsatilgan.

Shunday qilib, buxgalteriya hisobida biz o'tgan davr daromadlari va xarajatlarini tuzatishni qaysi davrda va qaysi schyot orqali aks ettirishimizni mustaqil tartibga solishimiz mumkin.

Soliq hisobi

Soliq hisobi bo'yicha o'tgan yil uchun daromadlar va xarajatlarni tuzatish tartibi Rossiya Federatsiyasi Soliq kodeksining 54-moddasi bilan tartibga solinadi:

Soliq to'lovchi tashkilotlar har bir soliq davri oxirida soliq solinadigan bazani hisob registrlari ma'lumotlari va (yoki) soliqqa tortiladigan yoki soliqqa tortish bilan bog'liq ob'ektlar to'g'risidagi boshqa hujjatlashtirilgan ma'lumotlar asosida hisoblab chiqadi.

Agar joriy soliq (hisobot) davrida oldingi soliq (hisobot) davrlariga tegishli soliq solinadigan bazani hisoblashda xatolar (buzilishlar) aniqlansa, soliq solinadigan baza va soliq summasi ushbu xatolar (buzilishlar) yuzaga kelgan davr uchun qayta hisoblab chiqiladi. qilingan.

(2006 yil 27 iyuldagi 137-FZ-sonli Federal qonuniga o'zgartirishlar kiritilgan)

Xatolar (buzilishlar) davrini aniqlashning iloji bo'lmasa, soliq solinadigan baza va soliq summasi xatolar (buzilishlar) aniqlangan soliq (hisobot) davri uchun qayta hisoblab chiqiladi. Soliq to'lovchi oldingi soliq (hisobot) davrlari bilan bog'liq xatolar (buzilishlar) aniqlangan soliq (hisobot) davri uchun soliq solinadigan bazani va soliq summasini, shuningdek xatolar (buzilishlar) sabab bo'lgan hollarda qayta hisob-kitob qilishga haqli. ortiqcha soliq to'lash.

(2006 yil 27 iyuldagi N 137-FZ Federal qonuni bilan kiritilgan xatboshi, 2008 yil 26 noyabrdagi N 224-FZ-sonli Federal qonuniga o'zgartirishlar kiritilgan)

Shunday qilib, o'tgan davrdagi xo'jalik operatsiyalarini aks ettirmaslik oldingi davrlar uchun ma'lumotlarning buzilishiga olib kelgan xatodir. Shuning uchun, tasdiqlovchi hujjatlarni olgandan keyin (Rossiya Federatsiyasi Soliq kodeksining 252-moddasi 1-bandi) va San'atga muvofiq. Rossiya Federatsiyasining Soliq kodeksining 54, 272-moddasi, Rossiya Federatsiyasi Oliy Hakamlik sudi Prezidiumining 09.09.2008 yildagi 4894/08-sonli qarori bilan:

- agar oldingi davrga tegishli daromad miqdori oshsa, tuzatish kiritilgan davr uchun yangilangan soliq deklaratsiyasi taqdim etiladi (Rossiya Federatsiyasi Soliq kodeksining 54-moddasi 1-bandi 2-bandi).

- oldingi davr bilan bog'liq xarajatlar miqdori oshganda, soliq to'lovchi tanlash huquqiga ega (Soliq kodeksining 3-bandi 1-bandi, 54-moddasi 2-bandi, 81-moddasi 1-bandi, 3-bandi, 272-moddasi 7-bandi). Rossiya Federatsiyasi, Shimoliy-G'arbiy FASning 05.06.2012 yildagi A44-3816/2011-son qarorlari, 31.01.2011 yildagi A56-10165/2010-son, Shimoliy Kavkaz okrugi 22.02.2011 yil. No A53-11894/2011, Moskva tumani, 15.03.2013 y. A40-54227 /12-90-293, 14.08.2013 No A40-110013/12-20-566, To'qqizinchi arbitraj sudi 26.03.2013 yildagi 09AP-6639/2013-sonli apellyatsiya, Rossiya Moliya vazirligining 23.01.2012 yildagi 03-03-06 /1/24-sonli xati, 25.08.2011 yildagi 03-son. -03-10/82, Rossiya Federal Soliq xizmati 03/11/2011 yildagi KE-4-3/3807-son: - birlamchi buxgalteriya hujjati tegishli bo'lgan davr uchun yangilangan soliq deklaratsiyasini taqdim etish; - yoki joriy soliq davrida (yilda) soliq solinadigan bazani tuzatish.

Shu bilan birga, soliq to'lovchi soliq hisobi ma'lumotlariga ko'ra, soliq to'lovchining xato bilan bog'liq bo'lgan davrda foydasi bo'lgan taqdirdagina joriy davrning soliq bazasini tuzatishga haqli. Agar soliq hisobi ma'lumotlariga ko'ra, zarar olinsa, ortiqcha soliq to'lash fakti yo'q, shuning uchun yangilangan soliq deklaratsiyasi taqdim etiladi (Rossiya Moliya vazirligining 2012 yil 30 yanvardagi 03-03-sonli xatlari). -06/1/40, 2010 yil 5 oktyabrdagi 03-03- 06/1/627-son, 08/11/2011 y. 03-03-06/1/476-son, 15.03.2010 y. 03-02-07/1-105).

"O'tgan yil uchun buxgalteriya hisobi tuzatish uchun yopilgan (hisobot imzolangan)" noaniq belgisi bilan "Sotuvlarni to'g'rilash" (narxning oshishiga qarab tuzatish) hujjati amalga oshirilganda, NU-dagi yozuvlar 90-schyot orqali tuziladi. tuzatilayotgan hujjat sanasi, ya'ni oldingi davr sanasi:

"Sotishni to'g'rilash" hujjatini (qiymatning oshishiga qarab tuzatish) "O'tgan yilgi buxgalteriya hisobi tuzatish uchun yopilgan (hisobot imzolangan)" belgisi bilan joylashtirilganda NUda quyidagi yozuvlar yaratiladi:

Tuzatish qilingan hujjat sanasi:

Dt Kt 90.01.1 (NU) - tannarxni oshirish miqdori uchun

Dt 90.09 Kt 99.01 (NU) - tuzatishning moliyaviy natijasi

Joriy davr sanasi, ya'ni tuzatish hujjati sanasi:

Dt Kt 91.01.7 (PR) - tannarxning o'sishi miqdori bo'yicha

Shunday qilib, 1C ishlab chiquvchilari soliq hisobidagi oldingi davrlar uchun buxgalteriya hisobidagi tuzatishlar joriy davr daromad solig'i bo'yicha soliq bazasiga ta'sir qilmasligi (o'zgartirmasligi) tamoyiliga amal qiladi. Qonun hujjatlarida nazarda tutilgan hollarda hujjatlar tuzatilayotgan hujjat tuzilgan davrda buxgalteriya va soliq hisobi harakatlarini shakllantirishi mumkin. Bunday holda, balansni qayta isloh qilish va qo'shimcha daromad solig'i va jarimalarni qo'lda qo'shish kerak bo'lishi mumkin.