Stečaj pojedinca - uvjeti i kako započeti postupak, odluka suda i posljedice. Postupak za proglašavanje stečaja pojedinca: prednosti i nedostaci, uvjeti

Kako građanin - pojedinac može otpisati sve dugove (kredite)?

Jedini pravni način otpisa dugova (zajmova) Arbitražni sud (u mjestu prebivališta građanina) proglasi bankrotom - bankrot.

Ako građanin ima dugovanja kao rezultat poduzetničke aktivnosti, onda kojem sudu trebate podnijeti zahtjev za stečaj pojedinca?

Slučajevi bankrota pojedinih poduzetnika, kao i slučajevi bankrota građana (fizičkih osoba) koji su prestali poslovati kao samostalni poduzetnik, ali imaju dugove iz poduzetničkih aktivnosti (uključujući poreze), razmatra arbitražni sud u mjestu prebivališta građana. Izmjenama i dopunama Zakona svi arbitražni slučajevi pojedinaca razmatraju se u arbitražnim sudovima

Da li svi vjerovnici koje sam naveo u zahtjevu za stečaj pojedinca automatski postaju službeni vjerovnici po sudskom nalogu?

Ne. Prilikom podnošenja zahtjeva sudu o njegovom stečaju, zadatak građanina dužnika je dokazati sudu valjanost njegova zahtjeva za stečaj. Stoga se prilažu dokumenti koji potvrđuju vaše dugove (vipsiski, sudske odluke itd.) Nakon što sud prizna da opravdani zahtjev, uvodi se stečajni postupak građana (restrukturiranje ili prodaja imovine) i završava financijski upravitelj. financijski upravitelj objavljuje najavu stečaja građana na posebnom stečajnom portalu http://bankrot.fedresurs.ru/.

U roku od dva mjeseca nakon objave, svi vaši vjerovnici imaju pravo na sud na zahtjev da budu upisani u registar vjerovnika. Čak i oni koji se nisu pojavili na vašem popisu vjerovnika (niste naveli: zaboravljeno ili namjerno). Potraživanja vjerovnika također moraju biti opravdana, odnosno jednostavno pisanje papira bez popratnih dokumenata ne može se dobiti od suda, a sud u sjednici suda utvrđuje iznos potraživanja za određenog vjerovnika i uključuje ga u registar potraživanja vjerovnika. O saslušanju je obaviješten i građanin dužnik. Građanin ima pravo da se ne slaže s veličinom vjerovnikovih potraživanja i da na sudu dokaže svoju nevinost. U registar potraživanja vjerovnika bit će uključeni samo oni zajmodavci koji su prošli ovaj postupak. Za svakog vjerovnika i njegov zahtjev za upis u registar sud donosi zasebno određivanje!

Također se može ispostaviti da se u registar pojavljuje manje povjerilaca nego na popisu vjerovnika koji ste naveli prilikom podnošenja zahtjeva za stečaj. Svi dugovi se otpisuju. Čak i oni vjerovnici koji nisu podnijeli zahtjev za stečaj građana.

Ideja da se banka proglasi nesolventnim dužnikom mnogima se čini privlačnom. Oslobađanje od dugova i započinjanje života "ispočetka", zauzvrat, građanin prima svojevrsni "gubitak prava" na petogodišnji mandat. Unatoč tome, u nekim je situacijama to jedini razuman izlaz.

Od 1. listopada 2015. godine građani dužnici imaju priliku pred bankom proglasiti bankrot. Stoga ćemo razgovarati o tome što postupak predviđa, kamo ići i koji će dokumenti biti potrebni za to. na službena statistika za 1. kvartal 2016. podneseno je 2780 zahtjeva za stečaj pojedinaca. Više od 52% njih bilo je zadovoljno. Ispod su dva primjera iz prakse.

Tko se može proglasiti nesolventnim

Pravila stečaja građana za obveze koje nisu povezane s poslovanjem uređena su novim poglavljem X. Stečajnog zakona (u daljnjem tekstu: broj 127-FZ od 26.10.2002.). Važno je razumjeti da u ovom slučaju osoba može imati status individualnog poduzetnika, ali govorimo o potrošačkim, hipotekarnim i zajmovima. Dužnik može pokrenuti postupak i dobrovoljno i bez prestanka.

- Ima pravo prijave (Klauzula 2, članak 213.4) - kada ima razloga vjerovati da neće moći platiti obvezne isplate na vrijeme. Istodobno je potrebno dokumentirati znak nesolventnosti (članak 3. stavak 3. stav 3. 213.6) kako bi se dokazalo da imovina nije dovoljna za plaćanje obveza. Iznos neispunjenih obaveza nije bitan.

- Zakonom se traži da se ide na sud (Odredba 1, članak 213.4) - ako postoje dva uvjeta istovremeno:

- iznos duga i (ili) obaveznih plaćanja (uključujući dospjele i buduće) ne manji od 500 tisuća rubalja, čak i ako su neki od njih povezani s poduzetničkim aktivnostima („neto“ bez novčanih kazni, kazne); neplaćanje je najmanje 3 mjeseca;

- otplata duga jednom ili više vjerovnika onemogućit će ispunjavanje obveza prema drugima.

Zakonom se uspostavlja rok za žalbu: najkasnije u roku od 30 dana od dana kada je dužnik saznao ili bio obaviješten o tim okolnostima.

Postupak proglašenja stečaja zajma

Postupak je sljedeći:

1. Prijava se podnosi u slobodnom obliku, u prilogu se nalazi popis dokumenata koji potvrđuju okolnosti.

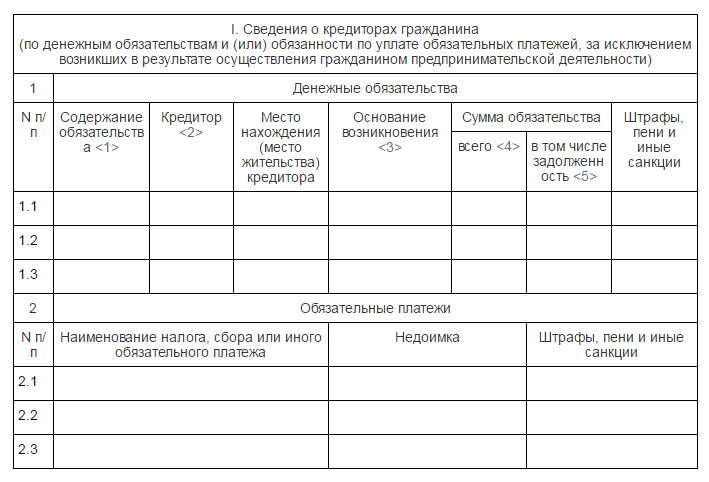

Ukazuje na iznos duga, iznos potraživanja, dostupnu imovinu, opravdava nemogućnost plaćanja, nudi organizaciju koja može podnijeti kandidaturu financijskog menadžera. Primjerci se šalju svim povjeriocima. Popis potrebnih dokumenata definiran je čl. 213.4 Zakona:

- o dostupnosti i visini duga, uzroku nastanka, uz prijavu cijeli popis vjerovnici (i njihovi dužnici) u propisanom obliku (sl. 1);

- izvadak iz USRIP-a o statusu poduzetnika, njegovoj odsutnosti (zaprimljen najkasnije 5 dana prije dana liječenja);

- dokumenti o vlasništvu, rezultatima intelektualnog vlasništva, s detaljnim popisom, lokacijom, podacima o zalogu;

- informacije o transakcijama u vrijednosti većoj od 300 000 rubalja, kao i s nekretninama, dionicama, prijevozom; izvještaji o prihodima za posljednje 3 godine, stanja na bankovnim računima;

- osobni dokumenti: TIN, potvrda o mirovinskom osiguranju, brak, razvod, podjela vlasništva, dostupnost djece.

2. plaćena državna carina, objavljivanje podataka u državnom registru stečaja; podnio zahtjev sudu.

Veličina naknade je 6000 rubalja. 10.000 rubalja prebačeno je na depozit suda - plaćanje za usluge financijskog menadžera. Nedostatak novca prije prvog sastanka je osnova za odbijanje. Građani s IP statusom dužni su objaviti obavijest o svojoj namjeri putem Federalnog registra (Sl. 2) 15 dana prije podnošenja zahtjeva. U odnosu na ostale pojedince objavljuju se samo sljedeće informacije:

- o priznavanju izvještaja kao opravdanog i restrukturiranju duga;

- o proglašenju osobe bankrotom i početku prodaje njegove imovine.

![]()

3. Donosi se sudsko rješenje o proglašenju zahtjeva opravdanim ili odgovarajućem odbijanju.

Trajanje razmatranja dokumenata: ne manje od 15 dana i ne više od 3 mjeseca. Da biste prepoznali insolventnost, dovoljno je da se ispuni barem jedan od sljedećih uvjeta:

- više od 10% duga - kašnjenja u plaćanju duže od mjesec dana;

- dužnik je zapravo prestao plaćati tekuće obveze;

- iznos dugova prelazi vrijednost vlastite imovine.

Međutim, zakon ne obvezuje sud da donosi pozitivnu odluku, čak i ako one budu dostupne. Ostale okolnosti mogu se uzeti u obzir (vidi donji primjer).

4. Restrukturiranje i bankrot

Ako se zahtjev prihvati, uvodi se postupak restrukturiranja duga na razdoblje ne duže od 3 godine. Bira se financijski menadžer kojemu je dužnik ili sastanak vjerovnika predviđen plan za buduća poravnanja. Ako nije podnesen na vrijeme, ili ga nisu odobrili vjerovnici, ili ga sud ne prihvaća, građanin se proglašava bankrotom. Takva se odluka može donijeti odmah ako je dužnik nesolventan. Nakon prodaje svega osim jednog stana (ako nije hipoteka), osobni predmeti, dugovi smatraju se otplaćenim. Za provedbu je predviđeno 6 mjeseci. Ako je postojala privremena zabrana putovanja u inozemstvo - ona se ukida.

Sud donosi vlastitu odluku i ne vodi uvijek računa o želji dužnika. Usporedite dva stvarna slučaja.

- Odluka arbitražnog suda u Habarovsku od 14. ožujka 2016. T. građanin upućuje na nemogućnost plaćanja duga po kreditima u iznosu od 1.501.269 rubalja preuzetih od Azijsko-pacifičke banke. Pored toga, u odnosu na nju donesena je odluka o nadoknadi 1.364.643 rubalja u potraživanjima banke VTB-24. Prikazani prihod platauzdržano dijete. Rezultat: odluka o stečaju i prodaji imovine, jer je došlo do zaključka da dužnik nije poštivao uvjete restrukturiranja.

- Odluka arbitražnog suda u Tjumenu od 21. prosinca 2015. Građanin M. podnio je zahtjev kojim ga je proglasio nesolventnim i zatražio da se uvede postupak prodaje imovine. Ukupni iznos prema VTB-24, Alpha, Sberbank i Uralsib bankama iznosio je 2.337.633 rubalja, neplaćanje više od 3 mjeseca. Dvojica zajmodavaca u svojim rukama imaju odluku o naplati duga. Unatoč zahtjevu podnositelja zahtjeva, donesena je odluka o restrukturiranju. Razlog: građanin je u srpnju 2015. prodao automobil za 950.000 rubalja, dakle, ima novac. Razmatranje plana zakazano je za 20. travnja.

Tako se u prvom slučaju građanka brzo riješila svojih dugova, a ako stan nije pod hipotekom, ona praktički ne pati. U drugom će sve biti složenije. Zaključak: insolventnost bi trebala biti očita.

Posljedice bankrota pojedinca

Od dana donošenja odluke o stečaju: nameće se moratorij na isplate vjerovnicima; naplate novčanih kazni, penala, kamata; ovršni postupak se poništava (oduzeće se oduzeti od imovine). Banke mogu djelovati samo prema odobrenom planu. Nakon žalbe zainteresiranih strana, sud ga može izmijeniti, ali može se produžiti samo na zahtjev dužnika, ne više od 3 godine. Dužnik nema pravo dovršiti transakcije bez odobrenja financijskog menadžera

Pri proglašenju bankrota ne zaboravite na posljedice. Nakon što prepoznate ovu činjenicu pet godina, više ne možete podnijeti zahtjev i o tome morate obavijestiti banku prilikom podnošenja zahtjeva za kredit. Iako je čak i nakon isteka razdoblja „kazne“, teško dobiti odobrenje s takvom kreditnom poviješću. Tri godine ne možete zauzimati vodeće položaje u organizacijama. Za namjerni ili izmišljeni bankrot predviđa se upravna i kaznena odgovornost (posebno velika šteta).

Sažetak. Zapravo, dužnik ima mogućnost izbora između dvije mogućnosti: prva je očuvanje imovine žrtvovanjem budućeg dohotka (restrukturiranje), a druga je gubitak, ali očuvanje budućeg dohotka (realizacije). Iako se s obzirom na posljedice bankrota, u budućnosti će se teško osloniti na uspješne komercijalne aktivnosti.

Dobar dan Jako ste zaglavili. Ne znate još, ali vi ste generacija tri "ni":

Nema novca;

Nema posla;

Nema prihoda.

Imate sjajne izglede!

Drugi dan me netko podsjetio na moj izraz - "pohlepa je dobra, sad je legalna!".

Prijatelji, ova pohlepa navodi da barmen kupi tri kuće koje si ne može priuštiti. A ta pohlepa čini da se uronite u veće dugove. Kad ne možete platiti ni jedan kredit, idete i sklapate novi ugovor o zajmu pod lošijim uvjetima. Vozeći sebe još većim ropstvom. Razlozi zbog kojih je sada želja imati novi iPhone, plazma televizor, automobil, druge predmete materijalnog svijeta. Zasluge koje su osmišljene za pomoć u teškim životnim situacijama u biti postaju kratica - WMD - "oružje za masovno uništenje"!

U vrijeme ekonomske krize, recesije, gubitka izvora prihoda mnogi se građani sve više suočavaju sa stečajnom situacijom. Ako je dug vrlo velik i raste, ne očekuje se prihod, a vjerovnici ne čine nikakve ustupke - u ovom je slučaju dopušteno razmotriti mogućnost bankrota.

Što je potrebno za stečaj pojedinca i koliko je ovaj postupak prihvatljiv za ljude koji se nađu u rupi duga?

Razmotrite pojam "stečaj fizičkog lica" u svjetlu trenutnog zakonodavstva.

Pa što je za to potrebno? U listopadu 2015. u našoj zemlji počeo se primjenjivati \u200b\u200bzakon koji omogućava pojedincima da proglase bankrot.

U ovom ćemo članku pokušati shvatiti je li pojedincu bankrotirati, i što je najvažnije - lako je biti.

Zakon o stečaju fizičkih osoba 2016.

Glavni zakon kojim se definiraju uvjeti, postupak i posljedice stečaja za sve fizičke osobe, fizičke i pravne, je 127-FZ „O nesolventnosti (stečaju)“. Kompletan tekst zakona o stečaju fizičkih osoba možete naći na poveznici na internetskoj stranici informativno-pravne podrške „Garant“. Također u ožujku 2016., Državnoj Dumi dostavljen je prijedlog zakona u vezi sa dužnostima arbitražnih upravitelja koji su odabrani za rad u stečajnim predmetima.

Tko bankrotira?

U vezi s stupanjem na snagu federalnog zakona Ruske Federacije br. 127-FZ "O nesolventnosti (bankrot)", pojedinci mogu pribjeći stečajnom postupku. U ovom slučaju treba uzeti u obzir posljedice ovog postupka: nakon proglašenja bankrota ne možete zauzeti vodeće položaje u organizacijama ili se baviti poduzetničkim aktivnostima tri godine; nećete dobiti kredit ni u jednoj banci - kreditna povijest koja odražava činjenicu bankrota vam to neće dopustiti. Ne baš ugodna perspektiva, pa nemojmo to „pokazati sebi“ i razgovarati o apstraktnom građaninu - pojedincu.

Može li pojedinačni poduzetnik bankrotirati?

Prema zakonodavstvu, pojedinačni poduzetnik je fizička osoba i na njega se u potpunosti primjenjuju sve odredbe ovog zakona. Svi slučajevi bankrota pojedinaca i poduzetnika sada se razmatraju od strane regionalnih arbitražni sud.

Stečajni postupak fizičke osobe.

Podnošenje zahtjeva za stečaj prva je, ali ne i najvažnija faza. Dužnik će također morati dokazati svoju insolventnost. Sud će provjeriti podatke koje je podnio, podnijeti potrebne zahtjeve. Zakonom je utvrđeno da je sudjelovanje financijskog (arbitražnog) upravitelja u stečajnom slučaju obvezno. Ukupni dug u ovom slučaju trebao bi premašiti pola milijuna rubalja, a dug na isplate - više od tri uzastopna mjeseca. U ovom slučaju podnositelj zahtjeva mora biti nesolventan - imati takav prihod ili štednju, tako da će nakon plaćanja svih obaveznih mjesečnih uplata po uzetim kreditima dobiti iznos manji od troškova života koji je utvrđen zakonom. Odnosno, ima tako malo novca da više ne može plaćati komunalne i stambene usluge ili uzdržavane članove obitelji. No zajmodavci koji ne dobiju svoj novac imaju pravo podnijeti tužbu. Sud na ovom zahtjevu može proglasiti dužnika bankrotiranim i vratiti dio vjerovnika barem dio novca prodajom njegove imovine. Međutim, postoji nekoliko mogućih posljedica suđenja, razmotrite ih detaljnije: restrukturiranje duga; oduzimanje imovine; sporazum o nagodbi.

Restrukturiranje duga.

Prilikom restrukturiranja preispituju se uvjeti plaćanja duga. Ako su zajmodavci spremni prihvatiti ovu opciju, razvija se novi raspored otplate duga, na primjer, s nižim mjesečnim plaćanjima i na dulje razdoblje. Restrukturiranje sud može imenovati samo ako predloženo trajanje plaćanja nije duže od tri godine, a nakon plaćanja mjesečne rate bankrot ima iznos veći od visine izdržavanja. Ako dužnik ne može otplatiti dug po takvim povlaštenim uvjetima, tada se njegova imovina podliježe prodaji. Ali, dobivši dozvolu za restrukturiranje, dužnik će i dalje živjeti jako. Ako sud donese takvu odluku, bit će zabranjeno: besnosne transakcije; za kupovinu dionica, udjela u odobrenom kapitalu; bez pismenog pristanka financijskog menadžera, za kupnju i prodaju vrijednosnih papira i imovine u vrijednosti većoj od 50 tisuća rubalja; založiti njihovu imovinu; bez pismenog pristanka arbitražnog upravitelja za primanje kredita i kredita.

Ostvarenje imovine.

Ako zajmodavci ne pristanu na restrukturiranje plana plaćanja ili ako dužnik ne može otplatiti zajmove čak ni u malim ratama, tada sud u većini slučajeva priznaje dužnika u stečaju i imenuje prodaju njegove imovine. Ostvarenje imovine dužnika provodi financijski (arbitražni) upravitelj kojeg je odredio sud. Ako dužnik pokušava prodati nešto od imovine bez sudjelovanja ovog upravitelja, tada je takva transakcija nevažeća. Osim toga, transakcije provedene prije imenovanja upravitelja, sud također može priznati ništavim. Stoga je hitno prepravljen automobil bliski srodnikmože se također proglasiti nevažećom transakcijom.

Procjenu imovine vrši upravitelj sam, ali na zahtjev dužnika ili vjerovnika može se uključiti neovisni stručnjak.

Sporazum o nagodbi.

Kada sudovi razmatraju slučajeve bankrota pravnih osoba, nagodba je prilično uobičajena, ali nema činjenica o postizanju nagodbe s pojedincima, jer je teško uvjeriti vjerovnike ili banku. Ali, prema zakonu, takva je opcija moguća i dužnik može pokušati uvjeriti svoje vjerovnike, na primjer, da odgode plaćanja za neko vrijeme ako ima mogućnosti ostvarivanja prihoda u bliskoj budućnosti.

Što je nemoguće uzeti od dužnika?

Sljedeće se neće oduzeti i prodati u skladu sa Saveznim zakonom br. 127-FZ "O nesolventnosti (bankrot)" i saveznim Zakonom o ovršnom postupku:

stanovanje dužnika, ako je jedino, i zemljište na kojem se nalazi;

namještaj za kuću;

novac i hrana niži od troškova života dužnika i njegovih uzdržavanih;

pojedinačne stvari (cipele, odjeća i druge);

imovina koja je potrebna za rad dužnika (osim imovine u vrijednosti većoj od 100 minimalnih plaća);

prijevoz i druga imovina koju dužnik zahtijeva zbog invalidnosti; stoka, zečevi, pčele i perad, potrebni za održavanje hrane i prostora, pod uvjetom da se koriste za njihove osobne potrebe, a ne za poduzetničke aktivnosti;

gorivo za grijanje i kuhanje prostora;

državne, počasne i prigodne nagrade, nagrade.

Sva ostala imovina može se prodati, a prihod prenijeti na vjerovnike. Dio zarade ići će za plaćanje usluga financijskog menadžera: fiksna naknada - 25 tisuća rubalja; udio u količini prodane imovine - najmanje 2 posto.

Koliko je skupa stečaj pojedinaca 2017.

Prosječni trošak stečajnog postupka sastoji se od državne pristojbe koja će u 2017. biti -300 rubalja .; Usluge voditelja arbitražnog postupka u iznosu od 50 000 rubalja; usluge odvjetnika od 15000 rub.

Stečaj samostalnog poduzetnika.

Svaki pojedinačni poduzetnik u skladu sa zakonom je pojedinac. Stoga se svi zahtjevi protiv njega kao stečaja ne razlikuju od zahtjeva prema običnom građaninu. Samostalni poduzetnik, poput jednostavnog pojedinca, u skladu s ruskim zakonodavstvom odgovara za dugove sa svojom imovinom, a vjerovnici u njegovom stečaju dijele se u tri skupine: osobe kojima je pojedinac poduzetnik naštetio svojim postupcima; angažirani radnici; ostali vjerovnici. Ali u stečajnom postupku za pojedinog poduzetnika postoje obilježja. Za poduzetnike, za razliku od običnih fizičkih. osobe se mogu prijaviti: stečajni postupak; nadzor; sporazum o nagodbi. Istovremeno će se nadzor u tvrtki provoditi i uz pomoć stečajnog upravnika koji će nadzirati sve transakcije poduzetnika, a kome je individualni poduzetnik dužan isplatiti i plaće.

Ako nema imovine ?

To se događa kada „dalekovidni“ poduzetnici unaprijed prikupe svu imovinu za članove svojih obitelji. Ali čak i s tim, najvjerojatnije, sud neće otpisati dug vjerovnicima, već će ići putem restrukturiranja duga, prisiljavajući ih da vraćaju posuđena sredstva.

Zar sud ne može proglasiti bankrot?

Zakonodavstvo Ruske Federacije ne predviđa osnove za odbijanje suda da proglasi državljanina bankrotiranim. Sud ne može odbiti bez obrazloženja. Ali on ne može prihvatiti zahtjev za razmatranje kao neosnovan ili u vezi s njegovim nepravilnim sastavljanjem.

Arbitražni sud regije Belgorod već je stekao dobru praksu u razmatranju ovih sporova. U isto vrijeme, kvalificirana pravna pomoć odvjetnika pomoći će da se dobije potrebno rješenje za rješenje trenutne situacije dužnika.

Prošlo je nešto više od jedne godine od vremena kada je pojedincima postao dostupan postupak priznavanja financijske nesolventnosti. Ranije se postupak stečaja primjenjivao isključivo na pravne osobe i individualne poduzetnike. U ovom ćemo članku pokušati dokučiti koja su pravila za stečaj pojedinca u 2017. godini. Razmotrite zahtjeve za one koji žele podnijeti stečaj pojedinca, otkriti prednosti i nedostatke bankrota pojedinca.

Upozorenje! Stečajni postupak je moguć za građane čiji dug prema financijskim institucijama i pojedincima prelazi iznos od 500 000 rubalja. Za proglašavanje bankrota potrebno je nepostojanje duga duga više od 3 mjeseca. Sama dužnička obveza ne može se vratiti upravo zbog insolventnosti korisnika kredita.

Što se podrazumijeva pod nesolventnošću dužnika u ruskom zakonu, sve je vrlo jednostavno. U slučaju da zajmoprimac nakon plaćanja svih obaveznih plaćanja ima novčani iznos koji ne prelazi životni minimum, to je dokaz njegove nesolventnosti.

Pokretanje stečajnog postupka za fizičku osobu

Pogledajmo kako možete pojedinačno proglasiti bankrot ispred banke. Prvi korak je podnošenje zahtjeva arbitražnom sudu. Za pokretanje stečajnog postupka, odnosno podnošenje zahtjeva za proglašavanje pojedinog insolventnog:

- nesolventni građanin (koristi od stečaja za koje su nesporne);

- vjerovnici (bilo koja pozajmljiva institucija ili pojedinac);

- porezne službe (u pitanjima iz svoje nadležnosti).

Da biste započeli stečajni postupak, trebali biste se obratiti samo arbitražnom sudu, a opći sudovi ne razmatraju te slučajeve.

Važno! Vlastitu nesolventnost na ročištu dužnik će morati potvrditi dokumentirano. Stoga unaprijed formirajte kompletnu bazu dokaza.

Provedba stečajnog postupka

Faza 1. Restrukturiranje duga (otplatni plan)

Navedeni postupak predviđa obnavljanje roka i postupak vraćanja problematičnih dugovanja.

Razmotrimo primjer. Građanin je izdao kreditni proizvod od banke i, iz nekog razloga, nije u mogućnosti vratiti ga prema ranije odobrenom rasporedu. Prilikom restrukturiranja duga banka će uzeti u obzir financijske mogućnosti dužnika i na temelju njih će izraditi ažurirani raspored novčanih plaćanja. Ali to će biti učinkovito samo ako je dužnik spreman platiti kredit, pod drugim uvjetima. Veličina takvih plaćanja obično se odobrava na sastanku vjerovnika.

Važno! Otplatni postupak provodi se samo ako dužnik ima izvor stabilnog dohotka.

Najveći mogući rok za plaćanje zaostalih zarada nakon proglašenja bankrota i ratama je 3 godine. Nažalost, prije nego što se osigura obrok, pojedinac ne može biti proglašen bankrotom. Ako, pod novim uvjetima, građanin nije u mogućnosti vratiti zajam, mora biti proglašen bankrotom, a njegova imovina poslana je na otplatu duga.

Faza 2. Oduzimanje imovine

Ovaj se događaj može održati samo ako je banka dala zajam protiv određene imovine zajmoprimca. Tada se navedena imovina treba prodavati isključivo na aukcijama i natječajima, vjerovnik dobiva novac u zamjenu za plaćanje duga sebi.

Faza 3. Nagodba

Sklapanje sporazumnog sporazuma moguće je samo ako se dužnik i vjerovnik mogu međusobno dogovoriti i potpuno su uvjereni da će zabilježeni sporazum biti ispunjen. Najveći mogući učinak nagodbe može se postići ako je usvojen kao dio postupka posredovanja.

Faza 4. Stečaj i prodaja imovine

Završna faza ovog postupka. Na kojem se ostvaruje pravo dužnika.

Potrebna dokumenta za stečaj pojedinca

Popis dokumenata koji se koriste u okviru stečaja pojedinca određen je pravilima čl. 213.4 Zakona o nesolventnosti (bankrot). Ovaj popis uključuje:

- dokumenti koji sadrže podatke o dostupnosti duga i utvrđuju razloge za njegovo pojavljivanje;

- dokumenti koji potvrđuju činjenicu stvarne nesolventnosti dužnika;

- izvadak iz državnog registra koji potvrđuje činjenicu da podnositelj zahtjeva nema status samostalnog poduzetnika;

- popis zajmodavaca / dužnika podnositelja zahtjeva (s osobnim podacima i iznosom otpisanog duga);

- popis imovine u vlasništvu dužnika s pravom vlasništva, s naznakom mjesta njegova skladištenja;

- dokumenti koji sadrže podatke o transakcijama koje je dužnik zaključio u protekle tri godine;

- potvrda o dohotku i porezu po odbitku (za 3 kalendarske godine);

- potvrda financijske institucije koja potvrđuje da dužnik ima račune i depozite;

- potvrda o državnom mirovinskom osiguranju;

- drugi dokumenti koji potvrđuju različite okolnosti koje podnositelj zahtjeva može koristiti za potvrdu svojih tvrdnji.

Uz zahtjev za bankrot pojedinca također će se morati priložiti potvrda o plaćanju državne pristojbe za stečaj pojedinca (300 rubalja) i dokument koji potvrđuje činjenicu da je na arbitražni depozit uplaćen iznos od 25 tisuća rubalja (što će iznositi mjesec dana usluga financijski menadžer).

Sjeti se! Financijski upravitelj tijekom stečajnog postupka fizičke osobe stječe sva prava raspolaganja imovinom dužnika. Sve transakcije izvršene bez pristanka upravitelja bit će proglašene nevažećim i otkazane. Iznos naknade za rad financijskog upravitelja uključuje 25 tisuća rubalja, plus 7% iznosa tražbina vjerovnika koje je bilo moguće zadovoljiti (ovaj dio naknade upravitelju isplaćuje se nakon konačnog pregleda uvjeta za plaćanje duga). Za plaćanje ovaj iznos bankrot će morati.

Zakonom je predviđen službeni postupak za osporavanje transakcija koje zaključuje osoba koja je u stečajnom postupku. Slijedom toga, dužnici neće imati mogućnost preregistrirati svoju imovinu trećim osobama.

Sličan postupak može se provesti ne više od 1 puta u 5 godina, a stečaj nema pravo na preuzimanje financijskih obveza bez spominjanja njegove provedbe.

Zaključak. Na taj način smo, pregledavši sve dane podatke, shvatili što pojedincima daje bankrot. Najvažniji rezultat ovog postupka je sama činjenica apsolutnog otkazivanja dugovanja nakon provedbe svih faza stečajnog postupka. To znači sljedeće: ako je dužnik ispunio raspored plaćanja koji je utvrdio sud, svu svoju imovinu prodao je financijskom upravitelju i otplatio barem dio postojećeg duga, ali sve preostale dužničke obveze u nedostatku drugih sredstava od strane građana će se u potpunosti teretiti.

Gotovinom, odnosno ne može ispuniti obvezu plaćanja plaćanja. Također, građanin će se smatrati bankrotiranim ako ga obaveze ne ispune u roku od tri mjeseca od dana kada je dug trebao biti vraćen, a njegov dug premašuje vrijednost imovine .- Pravna osoba Smatra se da nije u mogućnosti udovoljiti zahtjevima vjerovnika za novčane obveze i ispuniti obveze plaćanja u roku od tri mjeseca od dana dospijeća.

Osnova za pokretanje slučaja stečaja je fizička osoba je zahtjev za proglašavanje dužnika u stečaju, a koji se mora podnijeti arbitražnom sudu u skladu sa svim zakonom propisanim normama. Takvu prijavu može podnijeti kao vjerovnik, ovlašteno tijelo ili sam dužnik.

Sljedeći razlozi potrebni su arbitražnom sudu da prihvati zahtjev vjerovnika ili ovlaštenog tijela: - novčana potraživanja vjerovnika ili ovlaštenog tijela prema dužniku moraju biti najmanje 10.000 rubalja; - moraju se utvrditi novčana sredstva; - dužničke obveze ne budu ispunjene u roku od tri mjeseca; rok od 30 dana protekao je od trenutka kad je izvršni dokument poslan izvršiteljima i dužniku;

Razlozi potrebni za arbitražni sud da prihvate zahtjev za stečaj: - ako se dužnik odnosi na okolnosti koje ukazuju na neispunjavanje novčanih obveza i obvezu plaćanja obveznih plaćanja u određenom roku; - ako ovrha na imovini dužnika onemogućuje nastavak gospodarske aktivnosti dužnika; ako zadovoljenje zahtjeva jednog vjerovnika dovodi do činjenice da ispunjenje novčanih obveza od strane dužnika postaje nemoguće pred ostalim vjerovnicima a.

Osnova za usvajanje arbitražnog suda stečajne likvidacije dužnika je likvidacija fizičkog osobana kojem se utvrđuje nemogućnost namirenja svih potraživanja vjerovnika.

Da bi arbitražni sud prihvatio molbu za stečaj odsutnog dužnika, potreban je jedan od sljedećih razloga: - dužnik ili glava dužnika koji je zapravo dovršio svoje aktivnosti su odsutni; - imovina dužnika ne može pokriti sudske troškove u stečajnom slučaju; - ako postoje znakovi, dokaz o nepostojanju poduzetničke ili druge djelatnosti dužnika; - ako nije izvršene transakcije u roku od 12 mjeseci prije datuma podnošenja zahtjeva za priznavanje dužnika kao bankrota radio na bankovnim računima dužnika.

Savjet 2: Što je zakon o stečaju pojedinaca?

Predlog zakona o bankrotu pojedinaca usvojila je Državna duma u prvom čitanju 2012. godine. Cilj mu je riješiti stanje dužnika u Rusiji. Potreba za usvajanjem zakona nastaje zbog jakog potrošačkog kreditiranja, koji se primjećuje posljednjih dana.

Često su korisnici kredita s kreditom morali posuđivati \u200b\u200bnovac od drugih banaka i zaduživati \u200b\u200bse novi zajam, Kao rezultat toga, iznos mjesečne isplate pokazao se nepodnošljivim za dužnika. U krizi, kada su mnogi građani izgubili posao, situacija se samo pogoršala.

Prema statistikama, ukupna količina kredita izdanih u Rusiji iznosi 7 trilijuna rubalja, među kojima je 4,5% ili 310 milijardi nenaplativih.

Ako u zapadne zemlje takvi dužnici uvijek imaju priliku prijaviti bankrot, otplatiti dugovanja i pokrenuti novi život, onda u Rusiji ne postoji takav mehanizam.

Koje je značenje zakona

Račun u svom najopćenitijem obliku pretpostavlja slijedeći algoritam bankrota zajmoprimca:

Porezni inspektorat, dužnik ili vjerovnik podnosi zahtjev arbitražnom sudu za proglašavanje dužnika u stečaju. To mogu učiniti ako dužnik ima dug veći od 50 tisuća rubalja, kojeg nije platio u zadnjih 6 mjeseci. Istodobno, dužnik ne bi trebao imati izvanrednu kaznenu evidenciju.

Ako sud proglasi pojedinca bankrotom, određuje plan restrukturiranja duga do 5 godina, a također imenuje privremenog upravitelja. Kakvo je mišljenje vjerovnika o planu plaćanja, nije važno. Nakon pet godina stečajni status se uklanja dužniku.

Zajmoprimac mora slijediti utvrđeni plan otplate duga, u protivnom njegova imovina podliježe prisilnoj prodaji na javnoj dražbi.

Kako bi se isključile moguće zloupotrebe od strane zajmoprimca, račun predviđa ograničenje - zahtjev dužnika se razmatra samo ako ima sredstva za plaćanje naknade upravitelju - 20 tisuća rubalja. Građanin može ostvariti pravo na stečaj samo jednom u pet godina.

Tijekom godine, dužniku, koji je proglašen bankrotom, zabranjeno je poslovati i uzimati kredite od banaka na pet godina. Nakon što ima pravo započeti novu kreditnu povijest.

Prednosti i nedostaci zakona sa stajališta dužnika

Prednosti za zajmoprimce su očite - oni dobijaju mogućnost dugovanja dugovanja, kao i održavanje socijalnog i imovinskog stanja. Istodobno, zajmodavci će imati priliku smanjiti troškove naplate loših dugova. Također, zakon će zaštititi građane od djelovanja sakupljača.

Čak i u slučaju prodaje imovine dužnika ispod čekića, zakonom je zabranjeno uzimati kućanske uređaje (vrijedne manje od 30 tisuća rubalja); predmeti potrebni za provođenje profesionalnih aktivnosti; novac do 25 tisuća rubalja; stan, ako je jedini (s izuzetkom stambenog hipoteke).

Među nedostacima se mogu istaknuti:

Potreba za plaćanjem usluga menadžera;

Zakon može dovesti do strožijih zahtjeva za zajmoprimce i do viših kamatnih stopa na zajmove;

Zabrana poslovanja, kao i rukovodeće pozicije za bankrote.

Mnogi stručnjaci među nedostacima zakona bilježe - mogućnost njegove uporabe od strane onih dužnika koji namjerno nisu plaćali dugove. Na primjer, s dugom u iznosu od milijun rubalja i imovinom u iznosu od 100 tisuća, potonje se ostvaruje tijekom trgovanja, a dug se zapravo oprašta dužniku.