Oyni 1 soniyada qanday yopish mumkin 8.3. Bir oyni qanday yopish va kitob yaratish

1C 8.2 da yilni yopish yillik hisobotni tuzishdan oldin yakuniy operatsiya hisoblanadi. Yil uchun siz kiritadigan oxirgi yozuvlar buxgalteriya balansini isloh qilish, ya'ni yilning yopilishi uchun yozuvlardir. Bu jarayon 1C 8.2 da avtomatlashtirilgan. Dastur mustaqil ravishda islohot bo'yicha kerakli yozuvlarni tuzadi. Ushbu maqolada siz bosqichma-bosqich ko'rsatmalar bilan 1s 8.2 da yilni yopish haqida bilib olasiz.

Maqolada o'qing:

1C 8.2 da yilni yopishda siz bir qator muayyan tartiblarni bajarishingiz kerak. Xususan, 90-“Sotuvlar” va 91-“Boshqa daromadlar va xarajatlar” schyotlaridagi balansni tiklang. Shundan so'ng siz balansni isloh qilishni boshlashingiz va hisobot yili uchun olingan foyda yoki zararni qayd etishingiz mumkin. Dasturdagi ushbu tartiblar 5 bosqichda amalga oshiriladi.

1-qadam: Oylik yopilish oynasini oching

"Operatsiyalar" bo'limini (1) oching va "Oyni yopish" havolasini (2) tanlang. Maxsus "Oyning yopilishi" oynasi ochiladi.

Qadam 2. Kerakli maydonlarni to'ldiring

Ochilgan oynada "Tashkilot" maydonini (3) to'ldiring va yopilgan yilning oxirgi oyini ko'rsating, masalan, "2018 yil dekabr" (4). Yil yakunini yopish jarayoni muvaffaqiyatli bo'lishi uchun, yanvardan noyabrgacha bo'lgan barcha oldingi oylar ham xuddi shunday tarzda ketma-ket yopilishi kerak.

Qadam 3. Hujjatni tekshirish

1C 8.2 da yilni to'g'ri yopish uchun siz birlamchi hujjatlar asosida yil davomida dasturda qayd etilgan barcha operatsiyalarni hisobga olishingiz kerak. Barcha hujjatlar xronologik tartibda dasturga kiritilishi kerak. Agar siz hujjatlarga tuzatishlar kiritgan bo'lsangiz, ular uchun buxgalteriya yozuvlari yangilanishi kerak. Ushbu protsedurani soddalashtirish uchun 1C 8.2 da "Hujjatlar ketma-ketligini nazorat qilish" (5) maxsus havolasi mavjud.

- qizil - dasturda hisobga olingan hujjatlar ketma-ketligi buzilgan;

- yashil - hujjatlar dasturda to'g'ri hisobga olingan.

Agar havola qizil bo'lsa, 1C hujjat dasturida siz buxgalteriya hisobini yangilashingiz kerak. Buning uchun ustiga bosing. "Hujjatlarni joylashtirish ketma-ketligini tekshirish" oynasi ochiladi. Ochilgan oynada "Hujjatlarni qayta joylashtirish" tugmasini bosing (6):

Hujjatlar uchun buxgalteriya hisobi 1C dasturi tomonidan doimiy ravishda yangilangandan so'ng, "Hujjatlarning ketma-ketligini nazorat qilish" havolasi yashil rangga aylanadi (7):

4-qadam. Yilni 1C 8.2 da yakunlash

Yil oxiridagi yopilish operatsiyasini bajarish uchun “Oy oxiridagi yopilishni bajarish” tugmasini bosing (8).

1C 8.2 dekabr va butun yilni yopish uchun zarur bo'lgan barcha operatsiyalarni mustaqil ravishda yaratadi. Ularning ro'yxati "Oyning yopilishi" oynasining 1 - 4 bo'limlarida. Masalan, 20, 23, 25, 26 va 44 schyotlardagi qoldiqlarni hisobdan chiqaradi, shuningdek, 90 va 91 schyotlar bo'yicha kerakli yozuvlarni kiritadi. Natijada bu oynadagi barcha operatsiyalar yashil rangga bo'yaladi. 1C 8.2 da yilni yopish tugallandi. Oylik yopilish oynasi quyidagicha ko'rinadi:

Qadam 5. Balansdan foydalanib, 1C 8.2 da yilning yopilishini tekshiring

Balans islohoti 90, 91, 99-schyotlardagi barcha sub-hisoblarni yopishni nazarda tutadi. 31 dekabr holatiga ko'ra ular bo'yicha debet yoki kredit qoldig'i bo'lmasligi kerak. Buxgalteriya balansidan foydalangan holda yil oxirida 1C 8.2 da balans hisoblarini yopishning to'g'riligini tekshirish yaxshiroqdir. Yil oxirida ular uchun qoldiq nolga teng bo'lishi kerak. Yilni yopib, balansni isloh qilgandan so'ng, bayonot quyidagicha ko'rinishi mumkin:

QQS xarajatlar hisobini yopishni talab qilmaydi. Ammo agar siz chuqurroq qarasangiz, ayniqsa, agar u amalga oshirilayotgan bo'lsa, 1C 8.3 da oyni yopish tartibini bajarish kerak.

1C 8.3 da hisobotlarni tayyorlashdan oldin siz tartibga solish tartibini bajarishingiz kerak -. Operatsiyalar menyusi - Oyning yopilishi:

1C 8.3 Buxgalteriya 3.0 da, masalan, 2015 yil dekabrida oyni yopib qo'yganda nima bo'ladi? Barcha qatorlar yashil rang bilan ajratilgan, ya'ni oy muvaffaqiyatli yopilgan:

1C 8.3 Buxgalteriya hisobi 3.0 da hujjatlarni qayta ishlash ketma-ketligidagi xatolar

1C 8.3 da oyni yakunlash jarayonida buxgalteriya ma'lumotlari tekshiriladi va yangilanadi, ya'ni hujjatlarni qayta ishlash ketma-ketligini tiklash kerak.

1C 8.3 Buxgalteriya hisobi 3.0 da hujjatlarni qayta ishlashning noto'g'ri ketma-ketligi tannarxni hisoblashning to'g'riligiga, hisobdan chiqarilgan tovar-moddiy zaxiralarning qiymatiga, kontragentlar bilan o'zaro hisob-kitoblarning to'g'ri aks ettirilishiga va hokazolarga ta'sir qilishi mumkin.

Hujjatlar 1C 8.3 da tartibsiz joylashtirilganda, "Hujjatlarni bir oyga qayta joylashtirish" qatori kulrang rangda ta'kidlanadi va siz hujjatlar ketma-ketligini tiklashingiz kerak:

1C 8.3 da hujjatlar ketma-ketligini tiklash nima?

Masalan, 1C 8.3 foydalanuvchisi joriy hisobvarag'iga pul mablag'larini olish uchun 2015 yil 2 dekabrdagi tranzaksiyani tuzatdi. Aytaylik, bu avans olish bo'yicha operatsiya, shuning uchun avansni bir xil shartnoma bo'yicha kontragent bilan keyingi hisob-kitoblar uchun ishlatib bo'lmaydi. QQSni noto'g'ri hisoblash natijasida. Shuning uchun, 1C 8.3 da, ayniqsa, QQS deklaratsiyasini tuzishdan oldin, oyni yopish va hujjatlar ketma-ketligini tiklash muhimdir.

1C 8.3 da oy oxiridagi yopilish natijalari va hisob qoldiqlarini tahlil qilish

Oyni yopish natijalarini tahlil qilish uchun 1C 8.3 da asboblar:

- Sertifikatlar va hisob-kitoblar;

- dagi buxgalteriya hisoblari balansi (BU va NU).

Sertifikatlardagi ma'lumotlarni, shuningdek, oy oxirida shakllangan hisob balanslarini tahlil qilish kerak. Buxgalteriya hisobi va buxgalteriya hisobi o'rtasida farq mavjud bo'lgan hisob balanslariga alohida e'tibor berilishi kerak.

1C 8.3 Buxgalteriya 3.0 da yordam va hisob-kitoblar

Malumot hisob-kitoblaridan olingan ma'lumotlar buxgalteriya registrlari uchun ma'lumotlar sifatida olinadi. Hisoblash sertifikatlari foydali ma'lumotlarni o'z ichiga oladi, ulardan amortizatsiyani hisoblash, kechiktirilgan xarajatlarni hisobdan chiqarish va hokazolarni tushunishingiz mumkin:

Sertifikatlar va hisob-kitoblar batafsilroq ko'rib chiqiladi va tahlil qilinadi.

Buxgalteriya hisoblari balansi (BU va NU) balansdagi 1C 8.3

Tahlil qilish ob'ekti ham balansdagi daromad solig'i bo'yicha buxgalteriya hisobi va soliq hisoblari balansi hisoblanadi.

1C 8.3 da oyni yopib qo'yganingizdan so'ng siz balansni yaratishingiz kerak:

2015 yil uchun 1C 8.3 OSV da yarataylik:

SALTda, ayniqsa, buxgalteriya hisobi va soliq hisobidagi baholash o'rtasidagi farq ko'rinishidagi balans mavjud bo'lgan hisoblarga e'tibor qaratish lozim. Bu, birinchi navbatda, OSNO uchun amal qiladi, chunki soddalashtirilgan soliq tizimi uchun faqat buxgalteriya hisobi bo'ladi.

OSV shaklida - sozlamalarni ko'rsatish:

Ko'rsatkichlar yorlig'ida siz buxgalteriya hisobi va soliq hisobini yoqishingiz mumkin:

1C 8.3 da OSV ni yaratgandan so'ng, siz qoldiqlarni tahlil qilishingiz mumkin:

Har bir qoldiqning shifrini ochish va OSVni ochish mumkin:

1C 8.3 da 25, 26, 90, 91 hisoblarni yopishdagi xatolar

Oyni yopish natijalari va oy oxiridagi buxgalteriya hisoblarining qoldig'ini tahlil qilish asosida quyidagilar bo'lishi kerak:

- 25 “Umumiy ishlab chiqarish xarajatlari”;

- 26 "Umumiy biznes xarajatlari":

- 90 "Sotish". Faqat sintetik hisob uchun qoldiqlar, chunki subhisobdagi qoldiqlar 31 dekabrgacha qoladi:

- 91 "Boshqa daromadlar va xarajatlar". Faqat sintetik hisobdagi qoldiq, chunki subhisobvaraqlardagi qoldiqlar 31 dekabrgacha qoladi:

Agar 1C 8.3 da 25, 26, 90, 91 hisob raqamlari oy oxirida yopilmasa va qoldiqlar qolsa, buning sababini aniqlash kerak.

1C 8.3 da 20, 44 hisoblarini yopishdagi xatolar

Oyning oxirida siz quyidagi hisobvaraqlardagi qoldiqni tekshirishingiz kerak, u mavjud bo'lishi mumkin:

- 20 "Asosiy ishlab chiqarish" - tugallanmagan ishlab chiqarish yoki tugallanmagan ish yoki xizmatlar miqdori uchun.

- 44 "Tarqatish xarajatlari" - transport va xarid qilish xarajatlari miqdori, agar buxgalteriya siyosati qoidalariga muvofiq ular ombordagi tovarlar balansiga muvofiq taqsimlangan bo'lsa.

Agar 1C 8.3 da 20 va 44 hisoblari yopilmagan bo'lsa, unda siz ularni SALT orqali ochishingiz va balans nima uchun tuzilganligini ko'rishingiz kerak. Hisob 20 oy oxirida balansga ega bo'lishi mumkin. Bo'lishi mumkin " ":

Agar 1C 8.3 da 20-hisob yopilmagan bo'lsa, uni "tugallangan ish" bo'yicha ishlab chiqarish ma'lumotlari bilan tekshirish kerak. Agar bu tugallanmagan xizmatlar bo'lsa, hisob-kitobni muvofiqlashtirish kerak.

Agar 1C 8.3-da 44-sonli hisob yopilmagan bo'lsa va balans mavjud bo'lsa, unda bu faqat TZR 44-schyotda foizda hisobga olinsa, ularni oy oxirida taqsimlaydi. Agar TZR mahsulot tannarxiga kiritilmagan bo'lsa-da, lekin 44-schyotda hisobga olinsa, u holda 44-schyot yopilmasligi mumkin. Boshqa hollarda, 44 hisobini yopish kerak.

Yil oxiridagi balansni isloh qilishda xatolar 1C 8.3

1C 8.3 da, yil oxirida, dekabr oyida oyni yopish tartibi davomida balans isloh qilinadi. Bunday holda siz quyidagilarni hisobga olishingiz kerak:

- Subhisobvaraqlarda balans va 90, 91 va 99-sonli sintetik hisoblarda qoldiq bo'lmasligi kerak. SALT ma'lumotlariga ko'ra, 90, 91 va 99 hisoblarni to'liq yopish kerak.

- 84-son bilan aniqlanishi kerak:

- – kredit bo‘yicha 84 hisobvaraq – yil oxiridagi foyda;

- - 84 hisobvaraqning debeti bo'yicha - yil oxiridagi zarar:

Nima uchun 20,25,26,44,90,96 schyotlar oy oxirida yopilmaydi, moliyaviy hisobot qanday tuziladi, daromad solig'i deklaratsiyasini tuzishda nima uchun hisobdagi qoldiqlar paydo bo'ladi, biz soliq hisobini ko'rib chiqamiz.

Ko'pincha buxgalteriya dasturlari eski hujjatlarni o'zgartirishni taqiqlashi kerak. Misol uchun, hisobot allaqachon topshirilgandan keyin. Har qanday buxgalteriya dasturi bilan ishlashda inson omili katta rol o'ynaydi. Xodimning bunday hujjatlarga o'zgartirishlar kiritishini bilmaslik yoki baxtsiz hodisaga yo'l qo'ymaslik uchun 1C 8.3 Buxgalteriya hisobi 3.0 davrni yopish sanalari mexanizmini taqdim etadi.

1C 8.3 da taqiqlangan sanani qayerdan topsam bo'ladi? "Ma'muriyat" menyusida "Yordam va texnik xizmat ko'rsatish" ni tanlang (agar sizda tegishli huquqlar bo'lsa).

"Umumiy operatsiyalar" bo'limida "Taqiqlangan sanalarni o'zgartirish" katagiga belgi qo'ying. O'ng tomonda siz uning sozlamalariga o'tish imkoniyatiga ega bo'lasiz.

Ko'rsatilgan sozlamalarga giperhavolani bosgandan so'ng, tegishli shakl ochiladi. Avval siz taqiqlash sanasi barcha foydalanuvchilar uchun yoki faqat ba'zilari uchun o'rnatilganligini ko'rsatishingiz kerak. Bu ikki usul faqat shu bilan farq qiladiki, ikkinchi holatda ushbu taqiq qo'llaniladigan foydalanuvchilar yoki foydalanuvchilar guruhlari ro'yxatini ko'rsatish kerak bo'ladi.

Taqiqlash sanasini belgilash "Foydalanuvchilar tomonidan"

Agar sozlama turi "Foydalanuvchi bo'yicha" bo'lsa, taqiqlash sanalari har bir foydalanuvchi yoki foydalanuvchilar guruhi uchun sozlangan. Buni amalga oshirish uchun tegishli qatorni tanlashingiz va "Banning sana" maydonida qiymatni belgilashingiz kerak.

Taqiqlash sanasini belgilash "Ob'ektlar bo'yicha"

1C Accounting 3.0 dasturida tashkilot tomonidan taqiqlangan sanani farqlash mumkin. Ushbu usul dastur bir vaqtning o'zida bir nechta tashkilotlarning yozuvlarini yuritganda dolzarbdir.

Shaklning pastki qismida "Taqiq sanasini belgilashning boshqa usullari" bo'limida "Ob'ektlar bo'yicha" ochiladigan ro'yxat bandini tanlang. Ko'rsatilgan jadval qismida ma'lumotlarni tahrirlash taqiqlanishi kerak bo'lgan tashkilotlar ko'rsatilgan. Har bir tashkilotning o'z sanasi bor.

Agar ushbu sozlama barcha foydalanuvchilar uchun o'rnatilmagan bo'lsa, unda har birining o'z tashkilotlari va sanalari ro'yxati mavjud. Bir foydalanuvchi uchun "Ob'ektlar bo'yicha" usulini, boshqasi esa umumiy sanani belgilashga ruxsat beriladi.

Umumiy taqiq sanasi

Taqiqlash sanasi ham foydalanuvchilar, ham tashkilotlar uchun umumiy bo'lsa, sozlama quyidagi rasmga o'xshaydi.

Dinamik taqiq sanasi

Taqiq sanasini qat'iy ravishda belgilash ko'pincha noqulaydir, chunki u dolzarbligi va o'zgarishini doimiy nazorat qilishni talab qiladi. Keyingi safar o'z vaqtida o'rnatilishiga kafolat yo'q.

Kelajakda xatolar va noxush holatlarga yo'l qo'ymaslik uchun "O'tgan yil / chorak / oy / haftaning oxiri" yoki "O'tgan kun" ni belgilash tavsiya etiladi. Ushbu sozlash usuli avtomatik ravishda taqiqlangan sanani tiklaydi.

Ma'lumotlarni yuklab olish uchun taqiq sanasini belgilash

Agar siz boshqa 1C ma'lumotlar bazalari bilan sinxronlashni sozlagan bo'lsangiz va keraksiz ma'lumotlar o'tgan davrlarda tugashi mumkin bo'lsa, ma'lumotlarni yuklab olish taqiqlangan sana sozlamalaridan foydalaning.

"Ma'muriyat" menyusida "Ma'lumotlarni sinxronlashtirish" ni tanlang.

Ma'lumotlar sinxronizatsiyasi yoqilgan bo'lsa, siz "Taqiqlangan sanani yuklab olish" katagiga kirishingiz mumkin. Uni o'rnating va sozlamalarga o'tish uchun paydo bo'lgan giperhavolaga amal qiling.

Yuklab olish taqiqlangan sanani belgilash ma'lumotlarni tahrirlashni taqiqlash sanasini belgilashga o'xshaydi. Ularning farqi shundaki, bu erda foydalanuvchilar tomonidan farqlash o'rniga sinxronizatsiya amalga oshiriladigan ma'lumotlar bazalari bo'yicha bo'linish mavjud.

Har oy buxgalterlar tashkilot faoliyatining natijalari (foyda, zarar) qanday ekanligini aniqlashlari kerak. Buning uchun 1C da siz oyni yopishingiz kerak. Shuningdek, hisobotni yaratishning to'g'riligi uning ishining to'g'riligiga bog'liq.

Natijada, oy oxirida qoldiq bo'lmasligi kerak bo'lgan hisoblar yopiladi, masalan, hisob 26. Joriy oy uchun xarajatlar 90 va 91 subschyotlarga o'tkaziladi.

1C 8.3 da "Oyni yopish" ni qayta ishlash oy oxirida bajarilishi kerak bo'lgan muntazam operatsiyalarni bosqichma-bosqich avtomatlashtirishga imkon beradi. Bularga hisob-kitoblar, sotib olish va sotish kitobini shakllantirish, bilvosita xarajatlarni hisobdan chiqarish ulushlarini hisoblash va boshqalar kiradi.

Ushbu qayta ishlash "Operatsiyalar" - "Oyning yopilishi" menyusida joylashgan.

Quyidagi rasmda ushbu qayta ishlash orqali amalga oshirilgan barcha operatsiyalar ko'rsatilgan.

Korxona tomonidan qo'llaniladigan soliqqa tortish tizimiga, buxgalteriya siyosatiga va boshqalarga qarab, ushbu operatsiyalarning faqat ba'zilari siz uchun mavjud bo'ladi. Shuningdek, operatsiyalar to'plami qaysi davrni yopish kerakligiga bog'liq - oy, chorak, yil.

Oyni yopishda bajarilgan operatsiyalar ketma-ketligiga rioya qilish juda muhimdir. Aks holda, xatolar muqarrar. Keling, 1C 8.3 da oyni yopish bo'yicha bosqichma-bosqich ko'rsatmalarni ko'rib chiqaylik.

Avvalo, 1C 8.3 da oyni yopishni boshlashdan oldin, kerak. Siz uni "Tashkilotlar" katalog elementi kartasida bir xil nomdagi giperhavola orqali topishingiz mumkin.

Ushbu maqolada biz ushbu funktsiyani batafsil ko'rib chiqmaymiz. Buxgalteriya siyosatini o'rnatish haqida ko'proq maqolada o'qishingiz mumkin.

"Oyning yopilishi" ni qayta ishlash

Ushbu misolda biz umumiy soliq tizimiga ega bo'lgan tashkilot uchun oyni yopish misolini ko'rib chiqamiz. Oyni yopish paytida bajarilgan harakatlar ro'yxati quyidagi rasmda ko'rsatilgan. Bunday holda, sotib olish va sotish kitobi qo'shimcha ravishda shakllantiriladi, chunki ikkinchi chorak bir vaqtning o'zida yopiladi.

1-qadam

Ushbu operatsiya buxgalter tomonidan har oy "Ish haqi" hujjati yordamida shakllantiriladi. “Oyning yopilishi” jarayonidagi tegishli qatorni sichqonchaning chap tugmasi bilan bosish orqali tranzaktsiyalarni ko'rishingiz mumkin.

Bizning misolimizda quyidagi harakatlar shakllandi:

Keyingi qadam amortizatsiyani hisoblash va tegishli yozuvlarni yaratishdir.

Agar tashkilot chet el valyutasida har qanday to'lovlarni amalga oshirsa, valyuta joriy kurs bo'yicha qayta baholanadi.

2-qadam

Keyingi qadam bilvosita xarajatlarni hisobdan chiqarish ulushini hisoblash bo'ladi. Bunday holda, dastur xarajatlar hisoblarini yopish uchun oraliq hisob-kitoblarni amalga oshiradi (20, 23, 25, 26, 44).

3-qadam

Ushbu bosqichda xarajatlar hisoblari yopiladi: 20, 23, 25, 26, 44. Ushbu operatsiyalarni bajarishda ehtiyot bo'ling. Ular ta'sir qiladi. Bizning holatda, e'lon qilish 90 hisobvarag'ida amalga oshiriladi.

4-qadam

Oxirida 90 va 91 hisobvaraqlari yopiladi, shuningdek daromad solig'i hisoblanadi.

Agar yil yopilayotgan bo'lsa, u holda 1Cda balansni isloh qilish operatsiyasi ham bo'ladi.

Xulosa

Hujjatlar va muntazam operatsiyalarning belgilangan ketma-ketligiga rioya qilish juda muhimdir. Ko'pgina xatolar hisoblarni yopish paytida sodir bo'ladi. Sabablarini topish uchun siz hamma joyda analitik o'rnatilganligini va hujjatlarni qayta ishlash ketma-ketligiga rioya qilinganligini tekshirishingiz kerak. Keyinchalik murakkab vaziyatlarda tegishli hisob kartalarini chuqur tahlil qilish kerak.

Oy uchun to'g'ri va o'z vaqtida hisobot olish uchun oyning oxirida 1C Enterprise 8.3 platformasida ishlab chiqilgan 1C Buxgalteriya 8.3 dasturida "Oyni yopish" protsedurasini bajarish kerak.

Oyning yopilish tartibi quyidagicha ko'rinadi:

- "Joriy oyning xarajatlari" ni tegishli hisobvaraqlarda (20/25/26/44) yig'ish va ularni 90 va 91-schyotlarning "Xarajatlar subschyotlari" ga "o'tkazish" kerak.

- Xarajatlar hisobvaraqlaridan (20/25/26/44) summalarni "o'tkazish" natijasida ushbu hisobvaraqlardagi yakuniy qoldiqlar nolga teng bo'ladi.

Diqqat! Ishlab chiqarish ko'payib borayotgan va bir necha oyga ta'sir qiladigan tashkilotlar (ishlab chiqarish, qishloq xo'jaligi ishlab chiqaruvchilari) uchun 20-sonli hisob to'liq yopilmaydi, ya'ni. balans nolga teng bo'lmaydi. Bu erda biz 44-schyotda tovarlarni o'zlariga etkazib berish uchun transport xarajatlarini hisobga oladigan savdo kompaniyalarini ham eslatib o'tamiz.

- Xarajatlar hisobvarag'idan 90 ga ko'chirilgandan so'ng, biz har bir hisob uchun yakuniy qoldiqlarni hisoblaymiz - 90 va 91. Ya'ni, biz 90 va 91 schyotlar uchun Dt va Kt o'rtasidagi farqni topib, natijada olingan summani 99 ga o'tkazishimiz kerak. Natijada, 90 va 91 uchun yakuniy qoldiqlar ham nolga aylanadi.

Natijada, yopilganda bizning hisoblarimizda qoldiq bo'lmasligi kerak (20/25/26/44), lekin 90 va 91 hisoblar ham nolga teng bo'lishi kerak.

Oyni qanday qilib to'g'ri yopish kerak

Bizning vazifamizning bir qismi sifatida bajarilishi mumkin bo'lgan barcha operatsiyalar* ro'yxati keltirilgan tegishli oyna ochiladi. Birinchidan, biz "Tashkilot" ni aniqlaymiz va kerakli yopilish davrini belgilaymiz.

*Asta-sekin, ketma-ketlikka rioya qilgan holda yopilish muhim, aks holda xatolardan qochib bo'lmaydi.

Firmaning soliq siyosati/turiga qarab, yuqoridagi barcha operatsiyalar faol bo'lmaydi. Bundan tashqari, ularning to'plami yopilish davrini ham belgilaydi - oy, chorak yoki yil.

Yakunlash bosqichlari

1. Hisob siyosatini o'rnatish

Biz yopadigan tashkilotni tanlaymiz va sozlamalarni tekshiramiz.

2. “Oyni yopish” ni qayta ishlash

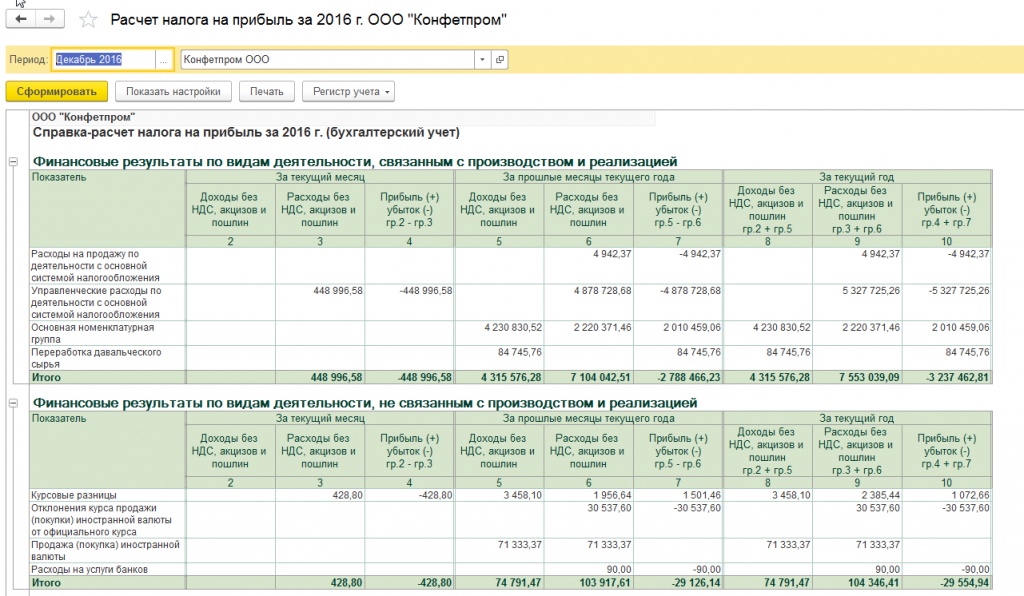

"Confetprom MChJ" sozlamalarini tekshirib, "2016 yil dekabr" oyining yopilishini tanlab, biz jadval qismida "Oyning yopilishi" ni qayta ishlash jarayonida amalga oshiriladigan operatsiyalar ko'rsatilishini ko'ramiz.

Har bir operatsiya uchun qo'lda bajarilishi mumkin, lekin biz ular ketma-ket bajarilganligini doimo yodda tutishimiz kerak.

Biz yopmoqchi bo'lgan operatsiyani tanlaymiz, ustiga sichqonchaning chap tugmachasini bosing va keyin "Bajarish" tugmasini bosing.

Yopish muvaffaqiyatli bo'ldi, har bir operatsiya o'zining shrift rangini yashil rangga o'zgartirdi va katakchani oldi*.

*Qalam belgisi bo'lgan tranzaktsiyalar qo'lda tahrirlanganligini unutmang.

Sichqonchaning chap tugmasi bilan operatsiyani bosish orqali biz uning xabarlarini ko'rishimiz, tahrirlashimiz, e'lonni bekor qilishimiz va/yoki uni o'tkazib yuborishimiz mumkin.

Operatsiyalarning I bosqichi

Ish haqi- buxgalter mustaqil ravishda yaratadigan bir nechta operatsiyalardan biri. Ushbu qator avtomatik ravishda qayta ishlanadi.

– bu operatsiya har chorakda QQS deklaratsiyasini topshirish uchun zarur. Kitoblar va deklaratsiyalarni shakllantirish uchun maxsus registrlarda e'lonlar va yozuvlar yaratiladi.

– amortizatsiya ajratmalarini hisoblash/hisobdan chiqarish uchun me’yoriy hujjat tuziladi.

II bosqich

Shakllangan Bilvosita xarajatlarni hisobdan chiqarish ulushlarini hisoblash.

III bosqich

Shakllangan Xarajatlar hisobini yopish(20/23/25/26/44) - ushbu harakat uchun ma'lumotlarning to'g'riligi ishlab chiqarish tannarxiga bevosita ta'sir qiladi. To'g'ri yopilishni tekshirish juda muhim!

IV bosqich

90 va 91 soatlarda yopiladi. daromad solig'ini ishlab chiqaradi va hisoblab chiqadi (bizning misolimizda bu balansni isloh qilish harakati).

Oyni yopishda xatolik yuz berdi

Xatosiz yopish uchun biz xarajatlar hisoblarini yopishga alohida e'tibor beramiz (20/23/25/26). Mumkin bo'lgan xatoning sababi hujjatlarni yaratishda noto'g'ri ma'lumotlarni kiritishda bo'lishi mumkin.

20 (Asosiy ishlab chiqarish) va 23 (Yordamchi ishlab chiqarish) schyotlarida quyidagi xarajatlar hisobga olinadi:

- Ishlab chiqarish bo'limlarida ro'yxatga olingan xodimlarning ish haqi bo'yicha;

- Uskunaning amortizatsiyasi va sotib olish xarajatlari, masalan, mashinalar va boshqalar.

Ushbu xarajatlarni birlashtiruvchi asosiy va asosiy xususiyat - ular ma'lum bir mahsulotga tegishli, shuning uchun ular "to'g'ridan-to'g'ri" deb ataladi. Mahsulotlarni ishlab chiqarish xarajatlari mahsulot guruhlari bo'yicha tahlillar bo'yicha taqsimlanadi - bu ularni to'g'ri taqsimlashning asosiy nuqtasidir. Xarajatlar ob'ektlar guruhi bilan bir xil analitik ma'lumotlarga ega bo'lishi kerak. Shu bilan birga, uning ichida bo'linish rejalashtirilgan xarajatlarga muvofiq sodir bo'ladi, ya'ni. mutanosib ravishda. Agar har qanday xarajat tahlili ishlab chiqarilgan mahsulotlarga hech qanday aloqasi bo'lmasa, unda bu xarajat bo'limda "tiqilib qolishi" mumkin. Bu 20-hisobni yopishda xatoning asosiy sababidir.

25 (Umumiy ishlab chiqarish xarajatlari) va 26 (Umumiy faoliyat xarajatlari) schyotlarida bilvosita xarajatlar hisobga olinadi. Bilvosita xarajatlar bir vaqtning o'zida bir nechta turdagi mahsulotlarga tegishli bo'lganligi sababli, ularni taqsimlash kerak. Bilvosita xarajatlarga quyidagilar kiradi:

- Har xil turdagi mahsulotlarni ishlab chiqarish uchun asbob-uskunalardan foydalanishda amortizatsiyani hisobga olish;

- Ishlab chiqarishda bevosita ishtirok etmaydigan xodimlarning ish haqi.

Oy yopilgandan keyin 44 soatda bo'lgan holat. (Taqsimlash xarajatlari) balanslar sifatida ro'yxatga olinadi, bu tovarlarni sotish bo'yicha operatsiyalar bo'lmaganligini, ya'ni savdo operatsiyalaridan daromadlar bo'lmaganligini yoki transport xarajatlarining qoldiqlari unga "osilgan"ligini anglatishi mumkin.